今回はネオモバで買い増しを検討している銘柄について、業績、割安度、配当利回りについて確認し、僕の今後の投資方針をまとめようと思います。

1株投資で年内300万円の資産形成を目指しているので、1株投資家のみなさんはご覧いただけると嬉しいです!

配当金で資産形成をテーマに約1,500万円を運用中です。将来は不労所得で生活するために日々資産を積み上げています。Twitter(@かっぱ)もやっていますので、ぜひご覧ください。

配当金で資産形成をテーマに約1,500万円を運用中です。将来は不労所得で生活するために日々資産を積み上げています。Twitter(@かっぱ)もやっていますので、ぜひご覧ください。

【株式投資始めて6年】 毎年配当額が増えていくの楽しい 今年はどこまでいくかな? 2016年: 2,578円 2017年: 38,685円 2018年: 93,905円 2019年: 197,241円 2020年: 296,929円 2021年: 438,313円 2022年: 🤔🤔🤔🤤 pic.twitter.com/lpT0h5JUo8

— かっぱ⭐️配当金で資産形成 (@hibi_kappa) February 8, 2022

* 本記事は特定の銘柄を推奨するようなものではありません、投資の判断はご自身でお願いいたします

コンテンツ一覧

ネオモバ投資方針

8月のネオモバの投資方針は、『9月配当銘柄の買い集め』と『プラテン銘柄の一部売却』です。プラテン銘柄の売却ですが、主に利回りの低い銘柄の売却を進め、ポートフォリオの利回り改善を狙います。

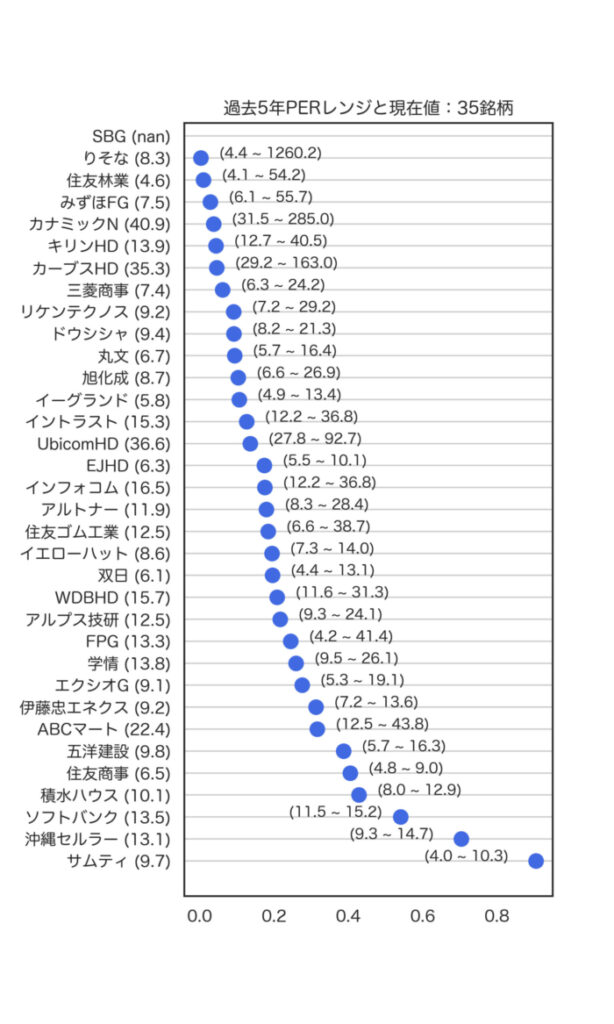

ウォッチしている銘柄の過去5年のPERレンジと、現在のPER(8/12終値ベース)は下図の通りです。以下、各銘柄のコメントでもこのレンジを参照しています。

インフォコム

7/28発表の1Q決算、売上減に対して販管費は増加で、めちゃコミのCM効果が本当に出てくるのか見極めが大切だと感じさせられました。前期比で-2.4%の減収、-29.3%の減益であり、年間の純利益に対する進捗率は15.3%と芳しくありませんでした。

過去5年のPERが12.2~36.8倍のレンジに対して、現在のPERは16.5倍。利回りは2%強というところ。

1株投資でコツコツ安値を拾いつつ、今後の株価反発に備えたいと思います。

イントラスト

7/29発表の1Q決算、保証事業好調で、医療保障の営業活動も正常化している点が評価できました。前期比で25.7%の増収、26.0%の増益、進捗率も23.5%と悪くありません。

過去5年のPERが12.2~36.8倍のレンジに対し、現在のPERは15.3倍と割安。利回りは2%強というところ。

チャートも反発の兆しを見せていること、業績も伴っている、しかしながら現在の株価は割安と考えられることから、買い増し対象と考えております。

リケンテクノス

7/29発表の1Q決算、全てのセグメントで需要が好調。デイリーセグメントは原材料費高騰が懸念となりそう。前期比で19.5%の増収、31.9%の増益で、進捗率は驚異の45.8%。

過去5年のPERが7.2~29.2倍のレンジに対し、現在のPERは9.2倍と割安。利回りも4%前後のため、十分高配当水準。

今後保有数を増やしていきたい銘柄に位置付けています。

伊藤忠エネクス

7/29発表の1Q決算、ガス価格の上昇、船舶燃料需要の増加、原油価格の上昇、アスファルト販売増加、環境関連ビジネスの好調に支えられ、前期比で18.5%の増収、66.6%の増益となり、進捗率は34.2%と好発進。

過去5年のPERが7.2~13.6倍のレンジに対し、目下PERは9.2倍とまあまあ高水準。利回りは4%を優に超えているので、高配当株として集める分には申し分ないと考えています。

みずほFG

7/29発表の1Q決算、残念ながら増収(+67.5%)減益(-36.4%)の決算。ただ進捗率は29.5%と悪くない様子。利回りは5%前後であり、かなりの高配当水準。

目下PERは7.5倍だが、過去5年は6.1~55.7倍ということで、過去のレンジに基けば割安水準。コツコツ1株投資して、配当金ポートフォリオの一員にしたいと考えています。

イーグランド

7/29発表の1Q決算、コロナ禍特需は落ち着いた模様、ただ住宅価格は依然として高騰しており、利益率が高収益である一棟マンションを3棟販売の実績もあり。前期比で9.4%の増収、36.9%の増益であり、進捗率は驚異の43.2%と好発進。

目下PERは5.8倍だが、過去5年が4.9~13.4倍のレンジであることを考慮すると割安水準。配当利回りは5%前後ということで、高配当株として買い集めたい銘柄。

イエローハット

7/29発表の1Q決算、半導体不足で車減産の煽りを受け、カーナビの売上が減少。しかしながら効率化により販売費、一般管理費を抑制する努力を実施。その結果、前期比で減収(-0.2%)となるも、利益面では39.2%の増益を実現。進捗率も26.3%と順調。

現在のPERは8.6倍、過去5年のレンジは7.3~14.0倍であり、それなりに割安水準。利回りも3%を上回るため高配当株として買い増ししたい銘柄。

双日

8/2発表の1Q決算、石炭価格上昇、木材価格の上昇と取り木費の増加、海外自動車販売増加、メタノール価格の上昇が各セグメントに寄与し、増収を実現。前期比で25.5%の増収、166.8%の増益という爆裂決算を発表。極め付けは驚異の進捗率が53.1%。

目下PERは6.1倍であり、過去5年レンジの4.4~13.1倍に照らし合わせると割安水準。すでに含み益もでている銘柄ですが、利回りが5%前後であることも鑑み、買い増しを検討したいです。

住友商事

8/3発表の1Q決算、北米鋼管事業で価格と数量が好調に推移したこと、資源価格上昇により豪州石炭事業が増益であったことを背景に、前期比で27.6%の増収と44.7%の増益を達成。進捗率も42.0%と1Q決算としては十分すぎる値。

現在のPERは6.5倍ですが、過去5年のレンジが4.8~9.0倍ということで、安くもなく高くもなくと感じてしまう水準。利回りは4%後半ぐらいあるので1株ずつ買っても良いかなという感じ。

アルプス技研

8/9発表の2Q決算、次世代事業の農業・介護・ものづくり分野で頑張っている、グローバル事業が大幅増収増益といった印象。前期比で10.9%の増収、1.4%の増益、進捗率は50.4%と計画通り。

目下PERは12.5倍であり、過去5年の9.3~24.1倍のレンジから考えるとまあまあ割安。利回りも4%前後で高利回りですが、権利日は12月なので焦らず安いところをコツコツ拾いたい印象。

住友林業

利益確定売りでかなりの株数を売り捌いてしまったが、決算が良すぎて売りは失敗。

8/9発表の2Q決算、上方修正&最高益予想、さらには配当金の45円増額とサプライズ発表となった。前期比で23.7%の増収、70.1%の増益で、進捗率は49.6%。

配当利回りは5%半ばまで上昇し、株価も伴って上昇中。買い増しを検討するか悩ましいが、目下PERが4.6倍であるのに対し、過去5年レンジは4.1~54.2倍であり、極めて割安水準。

売り捌いたのは悔しいが、もう一度コツコツ買い集める日々を過ごしたい・・・

利益確定売りでだいぶ手放したけど、上方修正&配当増額されてしまったので、再び買い集めることになるかも🦆・・・

住友林—大幅反発、一転2ケタ経常増益への上方修正や大幅増配を好感 | 株探ニュース https://t.co/uZ4PDMobpQ

— かっぱ⭐️配当金で資産形成 (@hibi_kappa) August 11, 2022

決算シーズンを終えて

ネオモバ銘柄の決算シーズンがひと段落しました。この記事にはまとめませんでしたが、保有銘柄の中には決算が悪く、とても買い増す気にならない銘柄たちもありました。

そのような銘柄を整理しつつ、期待できる銘柄に集中投資して、資産を増やしていきたいと思います!まずは年内300万、そして3年後には1000万円のネオモバポートフォリオとなるように投資を継続していまいります!!

8/12時点のポートフォリオです!

年内300万円を目指しております🔥

果たして… pic.twitter.com/KeDZ5M7QjU— かっぱ⭐️配当金で資産形成 (@hibi_kappa) August 12, 2022

今回は以上です!ご覧いただきましてありがとうございました。

本ブログで記載している内容は全て個人の考えを示したものです。投資にはリスクが伴います。

特定の銘柄や事柄を推奨しているものではありませんのでご注意ください。

![]()

☝️ブログ村もお願いします!