年収が上がらないサラリーマンがお金を増やすためにできることは”節税”です。節税して無駄に搾取されるお金を減らしていくことがとっても大事!そして節税手段で有効なのが”生命保険料控除”なんです。

”じぶんの積立”のメリット・デメリットは、人によって判断が分かれます。

配当金で資産形成をテーマに約1,800万円を運用中です。将来は不労所得で生活するために日々資産を積み上げています。Twitter(@かっぱ)もやっていますので、ぜひご覧ください。

配当金で資産形成をテーマに約1,800万円を運用中です。将来は不労所得で生活するために日々資産を積み上げています。Twitter(@かっぱ)もやっていますので、ぜひご覧ください。

【株式投資始めて6年】

毎年配当額が増えていくの楽しい

今年はどこまでいくかな?

2016年: 2,578円

2017年: 38,685円

2018年: 93,905円

2019年: 197,241円

2020年: 296,929円

2021年: 438,313円

2022年: 🤔🤔🤔🤤 pic.twitter.com/lpT0h5JUo8— かっぱ⭐️配当金で資産形成 (@hibi_kappa) February 8, 2022

* 本記事は特定の事柄を推奨するようなものではありません、判断はご自身でお願いいたします

コンテンツ一覧

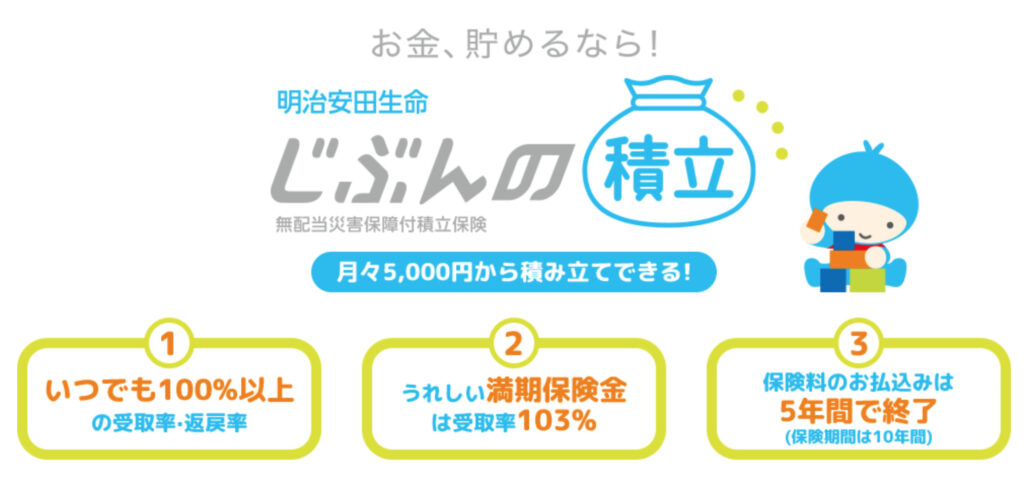

じぶんの積立って何?

明治安田生命HPより

明治安田生命HPよりじぶんの積立は明治安田生命が提供する手軽な積立保険です。

毎月5,000円から積立が可能で、積立期間は最長5年、保険期間は10年間となっています。

積立額は1口5,000円で、最大4口まで選べます。

全額が払い戻される積立保険で、10年後の払戻金は103%となります。

そして一番の目玉は積立額が”生命保険控除”の対象となること。

保険としての機能はイマイチですが、控除を考えるとパワフルな力を発揮します。

保険のことなら【マネードクター】がオススメ。お金のプロに相談して、保険の無駄を洗い出しましょう。無料だから気軽に相談できます!

じぶんの積立で生命保険料控除

じぶんの積立を始めたきっかけは”生命保険料控除”枠を使いたかったから。

お給料を貰うと源泉徴収されてしまう”所得税”と”住民税”。

でも税金が取られるのは国の決まりだから仕方ないこと。自分にできることは、可能な限り取られる税金を安く抑えることぐらいなんです。

そして税金を安く抑える方法の一つが”生命保険料控除”でした。生命保険料を支払った人の税金負担を軽減させる制度ですね。

生命保険料控除の控除額

生命保険料控除の控除額を確認しておきましょう。支払った保険料によって控除される額は異なります。

所得税は以下の通り。

| 年間の保険料 | 所得税の控除額 |

|---|---|

| 20,000円以下 | 支払った保険料の全額 |

| 20,000超〜40,000円以下 | 支払った保険料×1/2+10,000円 |

| 40,000超〜80,000円以下 | 支払った保険料×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

住民税は以下の通り。

| 年間の保険料 | 住民税の控除額 |

|---|---|

| 12,000円以下 | 支払った保険料の全額 |

| 12,000超〜32,000円以下 | 支払った保険料×1/2+6,000円 |

| 32,000超〜56,000円以下 | 支払った保険料×1/4+14,000円 |

| 56,000円超 | 一律28,000円 |

実際どのくらいお得になるか

じぶんの積立でどのくらいお得になるか、生命保険料控除額を算出してみましょう。

既に述べた通り、じぶんの積立の積立額は5,000円〜20,000円で選べます。

僕は月に5,000円の積立を選択していますので、5,000円で計算します。

まずは年間60,000円払う際の控除額を計算します。

所得税は”支払った保険料×1/4+20,000円”で計算し、35,000円が控除されます。

住民税は”一律28,000円”に相当し、28,000円が控除されます。

所得税:35,000円

住民税:28,000円

自分の年収が600万円だと仮定すると、所得税は20%、住民税は10%で課税されています。

よって所得税が35,000円 × 20% = 7,000円、住民税が28,000 × 10% = 2,800円安くなります。

所得税:7,000円

住民税:2,800円

つまり年間9,800円節税できる計算になります。

じぶんの積立のメリット

じぶんの積立のメリットをまとめておきます。自分の目的に合うか参考にしてみてください!

生命保険料控除の対象!

一番のメリットは生命保険料控除の枠が使えることですね。

すでに説明した通り年間60,000円の出資で、9,800円のお金を守ることができました。これは16.3%の利回り(単利)と考えることができます。

銀行に60,000円貯金しても、利回りは0.001%で0.6円にしかなりません。

元本割れしない積立型の保険

じぶんの積立には他にもメリットがあります。

じぶんの積立は元本割れのない積立型の保険です。10年後の受取率は103%となります。

10年で3%の利回りは低すぎますが、前述の通り生命保険料控除で16.3%の利回りを得る前提は元本割れしないことなので、重要なポイントです。

健康状態によらず加入できる

健康状態によらず加入できるという点もメリットとなります。

加入にあたり、健康状態に関する告知は不要です。誰でも加入することができます。

- 生命保険料控除を活用できる

- 元本割れのない積立保険で、受け取り率は103%

- 健康状態に関する告知は不要

じぶんの積立のデメリット

じぶんの積立はメリットばかりではありません。デメリットもまとめておきます。

積立金の受け取りに時間がかかる

じぶんの積立の支払い期間は5年間ですが、受け取りができるのは支払い開始から10年後になります。

月に5,000円を支払う場合、30万円を出資することになりますが、支払い終了から5年間資金が凍結されることになります。

投資してどんどん資産を増やしたい人にとって資金凍結は痛手ですよね。

保険としての機能は弱い

じぶんの積立を生命保険として活用すると物足りないかもしれません。

災害死亡給付金として受け取れる額は、支払った額の1.1倍のみ。月に5,000円の契約で、5年間支払ったとしても、受取額は33万円のみです。

掛け捨ての生命保険と組み合わせて、あくまでも生命保険料控除枠の利用と割り切った活用が必要ですね。

契約には面談が必要

契約には面談を求められます。まずは資料請求し、その後担当者とメールをして契約する流れになります。

コロナ禍ということもあり外出できないと伝えるとWEB面談で契約することができました。

じぶんの積立がドアノック商品(販売のキッカケにする商品)だと思われるので、面談は避けて通れないと思われます。

- 積立金の受け取りに時間がかかる

- 保険としての機能は弱い

- 契約には面談が必要

じぶんの積立で賢く節税して資産形成

今回はじぶんの積立を始めた理由と、そのメリット・デメリットをご紹介しました。

どんな目的を持っているのかによりますが、じぶんの積立は賢く資産形成するのに強力な商品だと思います。

もし生命保険料控除の枠が余っているなら5年間”貯金感覚”で活用するのも一つのアイデアだと思います。

節税で浮いたお金はネオモバの株式投資に回しています。配当金入金|ネオモバポートフォリオ大公開【2022年7月中間】

保険のことなら【マネードクター】がオススメ!お金のプロに相談して、保険の無駄を洗い出せます。無料だから気軽に相談できます!

本ブログで記載している内容は全て個人の考えを示したものです。投資にはリスクが伴います。

特定の銘柄や事柄を推奨しているものではありませんのでご注意ください。

![]()

☝️ブログ村もお願いします!