資産形成において確実に成果を出す方法の一つは、長期間コツコツと投資を続けることです。

個人投資家が取り組むべき『長期投資』のメリットについて、『複利効果』の説明を交えて解説します。

コンテンツ一覧

早く投資を始めるべき理由とは?

結論から説明します!

早く投資を始めるべき理由は『投資期間が長ければ長いほど、投資の利益が成長する』ためです。

投資を5年だけやるのと、30年間コツコツやるのでは、その成果が大きく違います。

30年間コツコツやった方が、利益は成長します。

この理由を説明するために

- 短期投資と長期投資の違い

- 単利と複利の違い

について順を追って解説します。

短期投資と長期投資の違い

短期間で大きく儲けられる場合もありますが、極めて稀なことです。

短期間で成果を上げられるのは、投資のプロのトレーダーたちの一部でしょう。

彼らは個人投資家よりも膨大な情報を駆使して取引を行っています。

プロは短期間で成績を上げ会社の利益に貢献せねばならないため、短期で勝負を仕掛けてきます。

弱小の個人投資家が短期で勝負を挑んでも勝てるはずがありません。

なぜならプロのトレーダーは長期間の投資軸では取引をしないためです。

個人投資家は時間を味方につけ、余裕を持って相場と付き合うことで、プロのトレーダーには無い強みを手に入れられるわけです!

単利と複利の違い

単利とは:元本にのみ利子がつくということです。

複利とは:元本に加えて、以前についた利子にも利子がつくということです。

複利は『利子を生む利子が蓄積される』ことで効果を発揮します。

長期投資において、具体例を用いて解説していきます。

- 毎年120万円を投資する

- 1年目は120万円のお金がある状態とする

- 投資の利回りは3%とする

- 分かりやすさの都合上、税金は考慮しない

さて、運用した結果をシミュレーションしてみましょう!

単利:120万円 × 1.03 = 124万円(分かりやすさのため四捨五入)

複利:120万円 × 1.03 = 124万円(分かりやすさのため四捨五入)

1年目は単利も複利も資産額に違いはありませんでした!

単利:(120 + 120)万円 × 1.03 = 247万円

複利:(124 + 120)万円 × 1.03 = 251万円

複利では1年目に獲得した利子4万円が、2年目の元本に含まれているので、単利に比べて大きく稼ぐことができました!

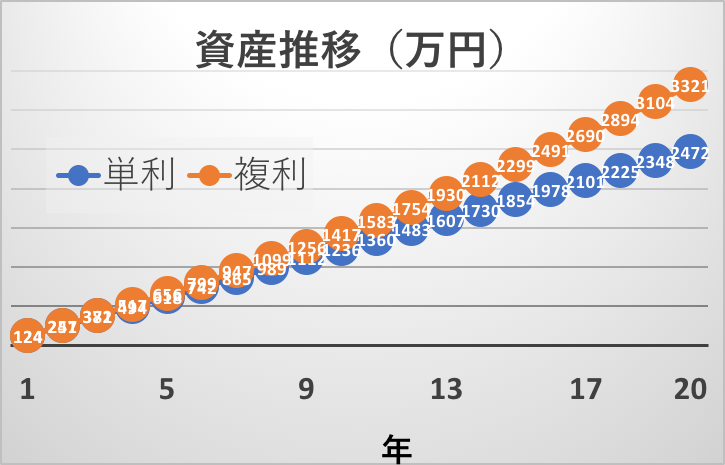

それでは同様の計算で20年間運用し続けるとどうなるでしょうか?

下に示した図を見てください👇

単利:資産額 👉 2472万円

複利:資産額 👉 3321万円

単利と複利で資産学に大きな差がつきました!その差なんと849万円です!

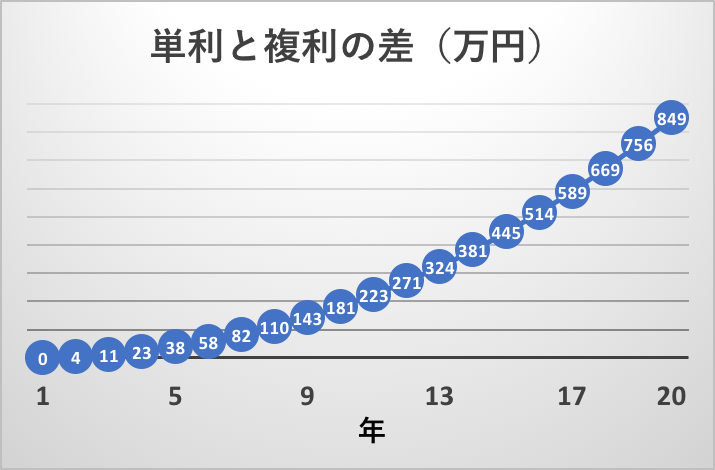

20年にわたる単利と複利の資産額の差を確認しておきましょう👇

単利と複利の差が開き始めるのは20年のうち後半の10年で顕著です!

時間をかければかけるほど、複利の効果が発揮されていることがわかります。

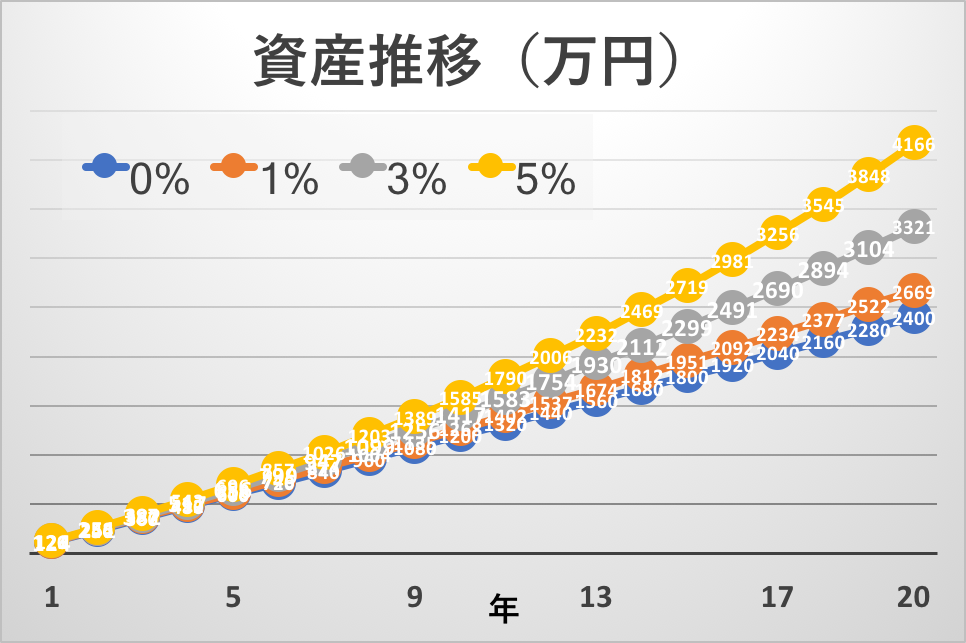

運用利回りが変わるとどうなるか

複利効果の凄さがわかったところで、運用利回りの違いにより資産推移がどのように変わるかシミュレーションしてみましょう。

- 毎年120万円を投資する

- 投資利回りは0%、1%、3%、5%の4パターン

資産の推移は下の図のようになります👇

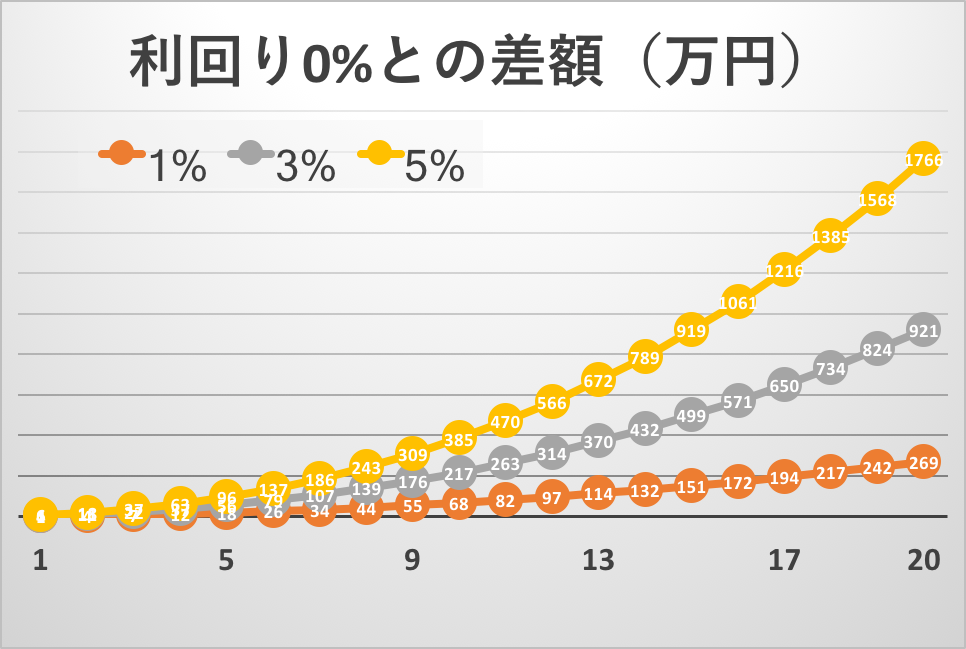

利回り0%との差額は下の図のような推移となりました👇

利回り0%:資産額 2400万円

利回り1%:資産額 2669万円(利回り0%との差額:+269万円)

利回り3%:資産額 3321万円(利回り0%との差額:+921万円)

利回り5%:資産額 4166万円(利回り0%との差額:+1766万円)

利回りが大きければ大きいほど、投資期間後半の資産の伸びが大きいことが分かりました。

より高い利回りでより長期間の時間を味方につけて投資をすれば、しっかりと利益を出すことができるということです。

おわりに

初めて複利効果について知ったときは、その凄さをよく理解していませんでした。

しかし自分で計算してみると、複利効果は確かに大きな効果を発揮していました。

そして複利効果は投資期間を続ければ続けるほどパワーを示しました。

3%と仮定した利回りを、本当に毎年保証できるかについては注意が必要です。

複利効果による利益を最大限享受するためには、配当金など株主に安定して還元する銘柄を選定することが極めて重要です。

そのためにも企業の収益性や株主還元の姿勢について、しっかりと情報収集することが必要です。

これからも長期投資で資産形成に励みたいと思います!

企業の収益性分析については、下記の記事をご覧ください👇

配当金の指標については、下記の記事をご覧ください👇

連続増配という長期配当金投資の最強の味方は下記の記事にまとめました👇

本ブログで記載している内容は全て個人の考えを示したものです。投資にはリスクが伴います。

特定の銘柄や事柄を推奨しているものではありませんのでご注意ください。

![]()

☝️ブログ村もお願いします!