コロナショックにより、企業決算は大荒れの様相を呈しております。

2020年4月28日にANAホールディングスは配当金の見送りを発表しました。新型コロナウイルス感染拡大に伴い旅客が激減したことで、業績が急激に悪化していることが原因です。

ANAホールディングスは無配とした理由について、手元流動性を確保することが喫緊の課題であるため、としています。

ところで、この『手元流動性』とはどのようなことを指すか分かりますでしょうか?

この記事では、危機的な状況にある企業の安全性を数値的に評価する『インタレスト・カバレッジ・レシオ』と『手元流動性比率』という指標について解説します。

コンテンツ一覧

インタレスト・カバレッジ・レシオ

一つ目は『インタレスト・カバレッジ・レシオ』です。借入金などにつく利子(要は借金)の返済能力を数値化する指標です。この指標を用いて、利払い能力を数値化します。

計算方法と数値の見方

インタレスト・カバレッジ・レシオは、損益計算書にある『営業利益』を用いて計算できます。

インタレスト・カバレッジ・レシオ = 事業利益 ÷ (支払利息+割引料)

ここでいう『事業利益』とは、営業利益、受取利息、受取配当金に相当します。

- 営業利益

- 受取利息

- 受取配当金

つまり、会社の支払利息に対して、どのくらいの事業で稼ぐことができているかを数値化した指標です。

分子に事業利益が来ているので、インタレスト・カバレッジ・レシオが高ければ高いほど、支払利息に比べて、事業で稼ぎが出ているという意味になります。

つまり『利払い能力』が高く財務的に余裕があり、会社の安全性が高いことを示しています。

業種により差はあるものの、5倍以上で安全だと考えられ、10倍以上になると安全性が極めて高いと言えます。逆に3倍を下回るようでは警戒が必要です。

インタレスト・カバレッジ・レシオが継続して低値を示していると、金融機関からの資金調達も滞る可能性があります。

インタレスト・カバレッジ・レシオは5倍以上が目標

- 3倍未満:利払い能力が低い、金融機関もお金を貸したくない!

- 5倍以上:安全性が高い!

- 10倍以上:安全性は極めて高い!

インタレスト・カバレッジ・レシオの比較

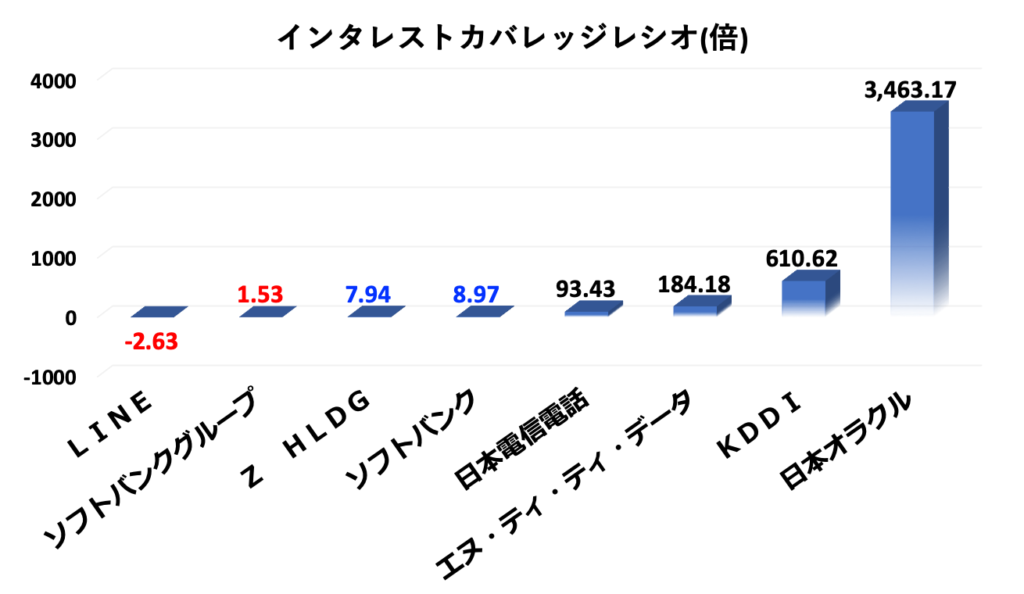

それでは実際にインタレスト・カバレッジ・レシオを確認してみます。SBI証券のスクリーニングツールの財務欄において、インタレスト・カバレッジ・レシオを選択し検索することができます。

今回は通信業のうち、東証一部の大型株について結果を抽出しました。確認する企業は、LINE(3938)、ソフトバンクグループ(9984)、Zホールディングス(4689)、ソフトバンク(9434)、日本電信電話(9432)、NTTデータ(9613)、KDDI(9433)そして日本オラクル(4716)です。

LINEとソフトバンクグループでは、インスタント・カバレッジ・レシオが3倍を下回っていることがわかりました。またZホールディングスとソフトバンクでは5倍を上回るものの、10倍以下であることがわかりました。日本電信電話、NTTデータ、KDDIそして日本オラクルは極めて高い値を示していました。

手元流動性比率

次に手元流動性比率について解説します。過去に企業の安全性分析として、流動比率や自己資本比率の分析について解説しました。これらの指標は、通常の安全性分析として非常に有用です。

【銘柄分析】投資すべき企業の財務チェック!貸借対照表を解説!

ここで解説する手元流動性比率は、倒産の危機が差し迫った企業の安全性分析で有用です。

手元流動性比率とは『会社の月商の何ヶ月分の現金を手元に持っているか』を表す指標です。別名で『現預金月商比率』とも言います。

計算方法と数値の見方

手元流動性比率は、損益計算書と貸借対照表の両方を使って計算します。貸借対照表で使うのは『現金同等物』(現預金と短期有価証券の合計額のこと)です。これを月商(1ヶ月あたりの平均売上高)で割ることで算出できます。

手元流動性比率 = 現金同等物 ÷ 月商

つまり『2』という値が算出されれば、月商の2ヶ月分の現金同等物が手元にありますよということを意味する指標です。

企業活動には『運転資金』という考え方があります。これは事業を回すために必要な資金のことです。

会社を維持するためには、社員に給料を支払い、施設の光熱費の支払い、材料の購入費用など一定のまとまった資金を準備することが必要です。これが運転資金です。

もし手元流動性比率が『2』である場合、例えばコロナショックで客足が遠のき売上がゼロになったとしても、2ヶ月は企業活動を継続でき即倒産の心配がなくなるということを意味しています。

一般には2ヶ月分の手元流動性比率があれば安全とされておりますが、大企業では1ヶ月分、中規模企業(JQ、東2)であれば1.2〜1.5ヶ月分、中小企業で1.7ヶ月分が目安との意見もあります。

手元流動性は2ヶ月分が目標

- 大企業:1ヶ月分

- 中規模企業:1.2〜1.5ヶ月分

- 中小企業:1.7ヶ月分

ANAの手元流動性比率の確認

ANAの統合報告書2019によると、手元流動性は2936億円(現預金683億円、有価証券2253億円)とされています。2019年のANAの売上高はおよそ2兆583億円ですから、月商はおよそ1715億円となります。ここから算出される手元流動性は1.7ヶ月分であり、安全性の目安はクリアしていると考えられます。

一方でコロナショックにより航空機の利用者が大きく減少し、そしてこの状況の好転の見通しが立たないことを考慮すると、配当金を支払い続けると手元の現金が枯渇してしまいます。資金がなくなると配当金の支払いどころか、事業の継続が難しくなってしまいます。配当金を支払うことよりも、手元流動性の確保に努め、事業を継続することに注力しているという格好なのでしょう。

さいごに

以上、企業の安全性の分析に用いる2つの指標『インスタント・カバレッジ・レシオ』と『手元流動性比率』について解説しました。流動比率や自己資本比率といった通常の安全性分析に加えて、もしもの企業倒産を想定して、これら2つの指標についても慎重に分析する姿勢を身につけたいと思いました。この記事が何か参考になれば幸いです!

本ブログで記載している内容は全て個人の考えを示したものです。投資にはリスクが伴います。

特定の銘柄や事柄を推奨しているものではありませんのでご注意ください。

![]()

☝️ブログ村もお願いします!