会社の収入に依存して働くのってなんだか不安になりませんか?

僕はものすごく不安になってしまいます。

不安になる理由はいろいろありますが、次のような感じです。

- 会社が潰れたらどうしよう?

- 会社の業績が悪くなったらどうしよう?

- 上司からなかなか評価されない

- 自分の努力に見合った給料が支払われない

どうですか?こんな不安を感じたことはないでしょうか?

こんな不安を抱えたまま生活するのは面白くないですし、精神衛生上良くありません。

この不安を取り除く方法の一つとして、『不労所得』のススメを解説します。

配当金で資産形成をテーマに約1,500万円を運用中です。将来は不労所得で生活するために日々資産を積み上げています。Twitter(@かっぱ)もやっていますので、ぜひご覧ください。

配当金で資産形成をテーマに約1,500万円を運用中です。将来は不労所得で生活するために日々資産を積み上げています。Twitter(@かっぱ)もやっていますので、ぜひご覧ください。

【株式投資始めて6年】 毎年配当額が増えていくの楽しい 今年はどこまでいくかな? 2016年: 2,578円 2017年: 38,685円 2018年: 93,905円 2019年: 197,241円 2020年: 296,929円 2021年: 438,313円 2022年: 🤔🤔🤔🤤 pic.twitter.com/lpT0h5JUo8

— かっぱ⭐️配当金で資産形成 (@hibi_kappa) February 8, 2022

* 本記事は特定の事柄や銘柄を推奨するようなものではありません、投資の判断はご自身でお願いいたします

コンテンツ一覧

月5000円の不労所得を得るには

月5000円の不労所得があれば、月々の通信費くらいは余裕で支払えます(格安SIM等の工夫が必要ですが)。働かなくてもスマホ代くらいは払える額です。

月5000円の不労所得は、少し努力すればすぐに実現できてしまいます。ここでは株式投資による配当金を不労所得としたケースについて解説します。

年間6万円の収入を目指す

それでは年間6万円を配当金収入で得るためにはどうすれば良いでしょうか。

高配当株の利回りは一般的に3%以上のことを指しますが、最近では4〜5%程度の利回りの銘柄も多く存在します。

6%を上回る銘柄には、何かしらの問題を抱えた地雷が含まれていることが多いので僕は投資は控えています。

ここでは平均利回り4%の高配当株ポートフォリオを保有する場合を考えてみます。

簡単のために配当収入による税金を20%で計算すると、税引き後の配当利回りは3.2%となります。

3.2%の利回りで年間6万円の配当金を得たい場合、6万円 ÷ 0.032 = 187万5千円の投資が必要となります。

非課税枠をうまく活用する

月5000円の不労所得を得ようとすると、まあまあな額の投資が必要ということがわかりました。

もう少しだけ楽して不労所得を得ることを考えてみます。

先ほどの例では、せっかく4%配当利回りのポートフォリオを構築したのに、20%の税金を取られてしまったため、税引き後の利回りが3.2%となってしまいました。

この税金を取られなくする方法の一つが、NISA枠の活用です。

NISAは『少額投資非課税制度』といい、年間120万円までの投資額であれば得られた利益に対して税金が一切かかりません。

- 少額投資非課税制度

- 年間120万円までの投資額に対し、その売却益や配当金に税金がかからない

- 非課税期間は5年間

- 最大600万円までの投資が可能

このNISA枠を使って、先ほどの計算をやってみます。

今度は非課税なので、4%の利回りそのままで年間6万円の配当金を得たい場合、6万円 ÷ 0.04 = 150万円の投資が必要となります(150万円だとNISAの1年分の枠を上回るので2年に分けて買い入れる必要があります)。

どうですか?さっきより37万5千円安くなりましたね!税金がいかに大きいかがわかります。

コツコツ積み立てで考える

いきなり月5000円もらうのは諦めて、のんびり積み立ててみましょう。

そしてもらった配当は再投資をして、複利効果を活用してできるだけ早く月5000円の不労所得をもらうステージに到達しましょう!

ここでは3パターンを紹介します。

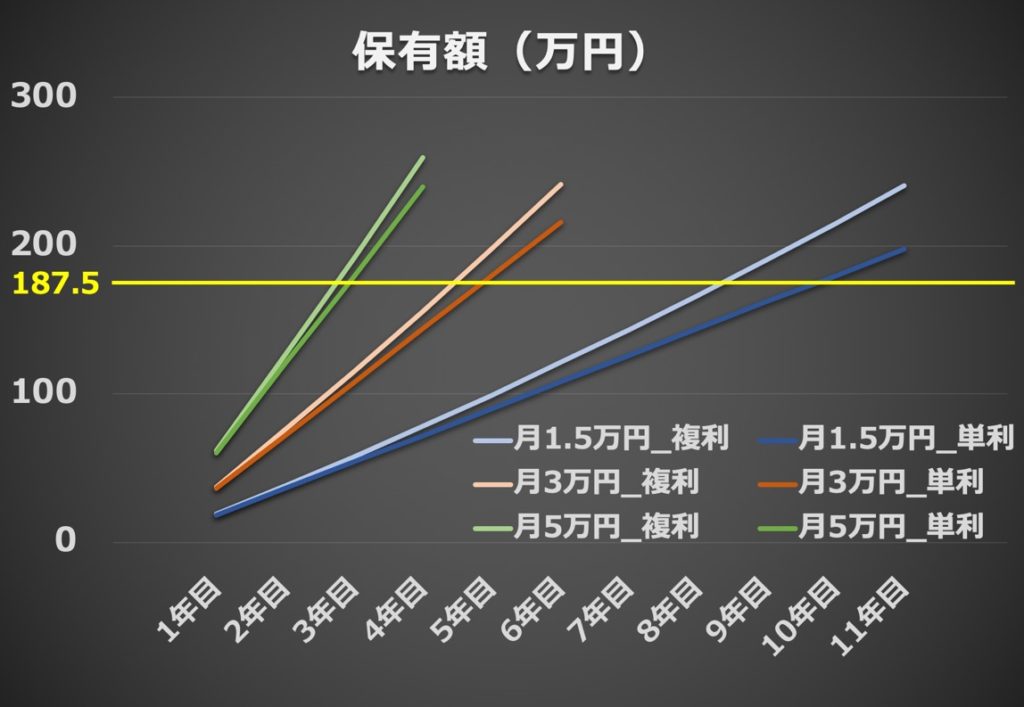

月に1万5000円、月に3万円、月に5万円を投資する計算です。簡単のために、この3パターンを年当たり18万円、36万円、60万円投資するパターンとして考えます。

シミュレーション方法は以下の通りです。

- 年間18万円、36万円、60万円を投資する3パターン

- 税引き後の配当利回りは3.2%

- 配当金は翌年の投資に回す(複利)、回さない(単利)の2パターン

- 目標金額を187.5万円とし、何年で達成するかを確認

結果は下の図のようになりました。

| 1ヶ月あたりの積立額 | 目標額の突破に必要な年数(積立額) |

| 1.5万円_単利 | 11年(198万円) |

| 1.5万円_複利 | 9年(190万円) |

| 3.0万円_単利 | 6年(216万円) |

| 3.0万円_複利 | 5年(198万円) |

| 5.0万円_単利 | 4年(240万円) |

| 5.0万円_複利 | 3年(192万円) |

当然ですが、月の積立額が多い方が、早く目標額を突破できます。

単利と比べて複利の方が資産の増加スピードが早く、より早い段階で目標額を突破できることがわかります。

月5万円を複利で積み立てれば、3年で目標額を上回る計算です。月5万が難しいという人でも、月3万円の複利で積み立てれば5年で達成します。

どうですか?なんだか現実的な気がしてきませんか?

この積み立て方法をさらに続ければ、資産はぐんぐん成長していくので、月5000円を上回る不労所得が得られるようになります。

\次は月5万を目指す/

実践可能|月5万円の不労所得を手に入れる方法を解説

月5000円の不労所得で生活を楽しもう!

今回は月5000円の不労所得を得る方法について解説しました。いかがでしたでしょうか?

働かずにもお金が入る仕組みを、できる限り早い段階で作り上げてしまうと、世界がガラッと変わります!

例えば、こんな不安

これが、こう変わります

とか、他にもこんな不安

これがこう変わります

どうでしょうか?収入の一部を会社に依存しないだけで、こんなにも気持ちが明るくなるのは、収入が増える以上のメリットがあるような気がします。

少しでも皆さんの考え方が変わって、皆さんの資産形成の一助となれば幸いです。

インデックス投資をコツコツ積み上げるのも一つの手段です。

SBI証券の投資信託はクレジットカードで積立が可能となりました。三井住友カードを使うと、投資信託の積立でVポイントが還元されるのでお得です!

僕も三井住友カード(NL)を使って積立をしています!

同じ積立なら、現金よりクレカの方が断然お得で、もちろん年会費は永年無料です。![]()

三井住友カード(NL)|貰えるポイントはどれくらい?半年使った結果を公開

【超お得】インデックス投資信託のクレカ積立でポイントゲットする方法

三井住友カード(NL)は、両面番号レスで安心して利用できるクレジットカードです。賢く資産形成し、しっかりとポイントバックを受けたいですね!

本ブログで記載している内容は全て個人の考えを示したものです。投資にはリスクが伴います。

特定の銘柄や事柄を推奨しているものではありませんのでご注意ください。

![]()

☝️ブログ村もお願いします!