『テーマ株』に投資したのに大損してしまった。今は高値圏だから買うのを見送っていると、グングンと株価が上がっていった。個人投資家ならこのような経験をしたことがある人は少なくないでしょう。

僕も過去に目まぐるしい株価の上がり下がりに翻弄され、最終的に損失を出してしまったことが何度もあります。この経験から、個人投資家は株式投資で勝てないと確信しました。

インデックス投資を説くチャールス・エリスは、自身の著書『敗者のゲーム』(日経BP, 2015年)で個人投資家が知るべき課題を分かりやすく解説しています。

- 個人投資家と機関投資家の違い

- 貯蓄とは何か

- 自分の投資方針は何か

- 株価の値動きと人間の感情

- 投資は目的ではなく手段

敗者のゲームを何度も読み返し、実に納得感がありました(なぜ僕が投資で損を出してしまったのか理解できました)。

敗者のゲーム読了📚

投資生活を振り返る

良いきっかけとなりました。個人投資家(素人)として

謙虚に投資せねばなりませんね。✔︎自分の投資目標は何か?

✔︎市場に即した投資ができるか?

✔︎日々の変動に左右されない資産配分は?

✔︎狼狽しないリスク許容度は?言うは易しですが改めます pic.twitter.com/9GjzSjSJJL

— かっぱ⭐️配当金で資産形成 (@hibi_kappa) December 26, 2020

この記事では、個人投資家が株式市場で成果を上げるために理解するべき重要な事実について、エリスの解説と僕の考えを交えて解説します。この解説を通して、多くの個人投資家が認知していない重要な事実を知り、今後の投資生活の示唆が得られることを願っています。

敗者のゲーム(チャールス・エリス著)

全米100万部を超えるロングセラーであり、プロ・アマを問わない投資家全てに向けた投資哲学のバイブル的な書籍。

『資産運用に難しい専門知識はいらない』これが著者エリスの主張である。

全23章で構成され、資産運用で押さえるべきこと、長期的な運用方針に関する助言、個人投資家の投資方針の解説などが収録されています。

個人投資家であれば一読の価値あり。なぜインデックス投資が優れているのか?自分は個別株やアクティブファンドに投資して資産形成するんだ!と意気込む人も、一度読んでみると自分の投資法を見つめ直す機会になるはず。

NISA、積み立てNISA、iDeco投資に取り組む人が多い中、改めてインデックス投資について勉強する良書であること間違いなしです。

読者の感想(Amazonレビュー参照)

配当金で資産形成をテーマに約1,500万円を運用中です。将来は不労所得で生活するために日々資産を積み上げています。Twitter(@かっぱ)もやっていますので、ぜひご覧ください。

配当金で資産形成をテーマに約1,500万円を運用中です。将来は不労所得で生活するために日々資産を積み上げています。Twitter(@かっぱ)もやっていますので、ぜひご覧ください。

【株式投資始めて6年】 毎年配当額が増えていくの楽しい 今年はどこまでいくかな? 2016年: 2,578円 2017年: 38,685円 2018年: 93,905円 2019年: 197,241円 2020年: 296,929円 2021年: 438,313円 2022年: 🤔🤔🤔🤤 pic.twitter.com/lpT0h5JUo8

— かっぱ⭐️配当金で資産形成 (@hibi_kappa) February 8, 2022

コンテンツ一覧

個人投資家と機関投資家の違いを知る

投資の世界には2種類の投資家がいます。『個人投資家』と『機関投資家』ですね。個人として市場に参加しているか、ファンドマネージャーのように会社に属するプロトレーダーとして市場に参加しているかの違いです。

- 個人投資家:個人で市場に参加

- 機関投資家:会社に属して市場に参加

1950〜1960年代において、個人投資家は市場の90%を占めており、機関投資家はたった10%しかいませんでした。しかし現代においてその比率は逆転しています。投資信託、年金機構、ヘッジファンドの台頭により、市場の売買高の95%を機関投資家が占めるようになったと言われています。

近年は機関投資家が市場の売買のほとんど全てを占めている。

それでは個人と機関にはどのような違いがあるでしょうか。

両者の違いを知ることで、僕のような個人投資家がテーマ株などの個別銘柄の売買に挑戦することが、いかに『顧みず』な行動であるかを思い知らされます。

以下、エリスが著書『敗者のゲーム』で指摘している個人と機関の違いについて要約して解説します。

資金の違い

持っている資金が全く違う!

持っている資金が全く違う!個人投資家は個人の資金を運用します、限りある大切な資金です。機関投資家は個人から集めた莫大な資金を運用しています。機関は個人では到底敵わない資金を運用しているので、莫大な資金力を背景に、あらゆる相場で多彩な投資戦略が取れます。

個人で買った株が大きく値下がりしてしまえば、損切りするか塩漬けするかしかできませんが、機関投資家であれば空売りをしたり、買い下がっていったりすることができるでしょう。

- 個人の資金は限りある大切なお金

- 機関の資金は超莫大

投資期間の違い

ずっと投資できるわけではない!

ずっと投資できるわけではない!個人投資家の投資期間は限られています。多くの人は労働収入がある間、投資をして老後資金を蓄えることを考えています。せいぜい数十年の投資期間です。機関投資家は会社として投資を続けるので、投資期間に限りがありません。個人投資家のように、老後の出口戦略という考え方は機関投資家にはないのです。

- 個人の投資期間は数十年

- 機関の投資期間は限りがない

お金に対する考えの違い

お金に対する恐怖はつきもの・・・

お金に対する恐怖はつきもの・・・個人投資家はお金を失うのが怖いと感じます。自分で稼いだ資金がどんどん目減りしていくのは恐怖以外の何者ではありませんよね。エリスは、投資で成功する最大の秘訣は『感情に対して、冷静かつ合理的に対処する』ことだと指摘しています。

個人投資家はお金に対して重大な象徴的意味があると感じていますが、機関投資家にこのような感情はありません。個人投資家が感情的に揺さぶられている中で、機関投資家は冷静かつ合理的に売買を繰り返すことができるのです。

- 個人は自分の資金が減るのが怖い

- 機関は冷静かつ合理的に判断できる

売買タイミングの違い

資金を取り崩す場面もある

資金を取り崩す場面もある個人投資家は売買のタイミングが個人のイベントに左右されるデメリットがあります。『ボーナスが入って資金に余裕ができたので株を買おう』とか、『家を建てる資金を確保するために株を売ろう』とか、個人の生活に株式の売買が大きく左右されてしまうのです。

ボーナスで投資資金を増加させたりマイホームを立てるために投資資金の現金化したりすることは、機関投資家にとって全く不要です。相場の適切なタイミングで買い、適切なタイミングで売るだけです。

- 個人はライフイベントに応じて資金が移動する

- 機関は相場の適切なタイミングで売買するのみ

責任の違い

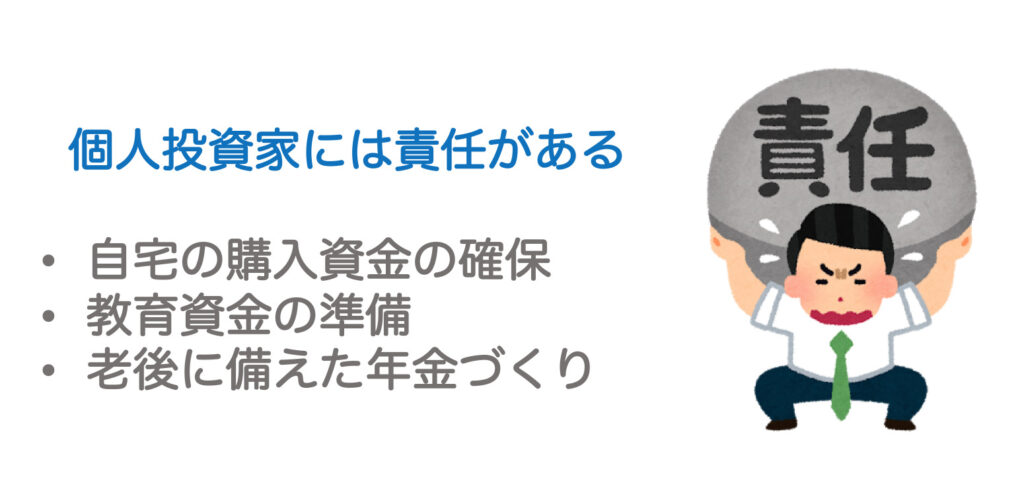

家族を守る責任も伴う

家族を守る責任も伴う売買タイミングの違いに似ていますが、個人には個人としての責任があります。つまり家族を守るために自宅を建てたり、子供の教育資金を工面したり、老後のために資金を蓄えたりということです。

平均寿命は伸び続けており、老後資金2,000万円問題なども議論されているくらいですから、自分年金を作るという責任は全ての個人投資家に共通の話題です。こういった責任は、機関投資家にはありません。

- 個人には人生を守るための責任がある

- 機関は個人の人生に関する責任がない

情報収集力の違い

個人は知らない情報もある

個人は知らない情報もある個人投資家は、株式を売買するにあたりどのように情報収集しているでしょうか。多くの投資家は、ネットニュースや会社の決算短信を読み、日頃の生活から流行や需要の高まりを察知して、投資銘柄を決めていると思います。

機関投資家は個人投資家ができる情報収集に加え、大手証券会社からの情報提供を受けているとエリスは解説しています。大手証券会社は年間で10億ドルの手数料を証券会社に支払い、その見返りに最高のリサーチを機関に提供しています。また企業経営者との定期的な会合を行ったり、20年以上の経験を有する優秀なアナリストやファンド・マネージャーによるリサーチもあると指摘しています。

- 個人はニュース等で自力で情報を探す

- 機関は個人にはない人脈で情報を入手する

以上のように、個人と機関では、情報収集力に雲泥の差があるのです。

インフレリスクは共通

個人投資家と機関投資家に共通する話題は『インフレリスク』です。年率2%は一般的に許容されていると言われています。

もし2%ずつインフレが起これば、資産は36年で半減する計算になります。これは過去の記事で解説した『72の法則』と同様の計算に基づいています。

ちなみに4%ずつインフレが起これば僅か18年で資産は半減します。退職後も長生きする現代において、18年という期間は十分生存する期間として現実味がありますね。

\気絶投資でも+23%稼いだ!?/

貯蓄とは何かを知る

イザという時に備える!

イザという時に備える!投資をするにしても、まずは貯蓄をすることが先決です。エリスは貯蓄の目的を『消火器』に例えています。

つまり『イザという時に備える』という目的だと解説しています。もし現金が必要な場面があれば、勇気を持ち全額を使い切る覚悟が必要です。むしろ使い切る分を貯蓄として保有しているという考えが適切な表現です。

使い切らない分の資金を持ち続けるには、『目に見えないコスト』がかかっているということになります。僕の場合、生活防衛資金として3ヶ月分の生活資金を現金として保有しています。逆にそれを上回る資金は『余剰資金』とみなし、投資資金に充てています。

そして貯蓄は指をくわえて待っていても貯まるものではありません。『節約』を基本として、生活に潜む無駄を常に考え、削れるものは削るといった基本的な行動が不可欠です。僕の場合、スマホ料金の節約、家賃の節約など固定費の削減を意識しています。【資産形成】投資資金を貯める方法を解説:株式投資の初心者のススメ

- イザというときは使い切るのが貯蓄

- 余剰資金を貯蓄するのはコストがかかる

- 節約を基本として貯蓄する

自分の投資方針を知る

じっくり考えよう

じっくり考えよう国富論で有名なアダム・スミスは『自分自身を十分理解していなければ、株式市場を理解するために恐ろしいお金がかかる』と指摘しています。資産運用における個人投資家の課題は『自分自身を知る』ということなのです。

エリスは『投資家はできる限り時間をかけて、自分自身のことを、そして投資家としてどのように感じ、行動するかについて知るべきである』と述べています。僕自身は、過去にテーマ株を売買し、市場に翻弄され、時間を無駄にするだけでなく、投資資金を減らしてしまった経験から、『時間をかけた長期的な資産運用』を自分の投資軸にしようと決めました。

そのために必要な戦略として、配当株をメインにポートフォリオを構成し、配当金を再投資しながら長期的に資産を増やすことを目指しています。

- 個人投資家の課題は自分自身を知ること

- 長期投資をしながらどのように行動すべきかを学ぶ

株価の値動きと人間の感情を知る

とりあえず散歩でOK

とりあえず散歩でOK多くの投資家は相場の値上がりを望んでいます。自分の買った株価が値上がりすれば、短期的に、そして目に見えて分かりやすく資産が増えていくからです。しかしエリスは日々の値動きは『ノイズ』に過ぎないと述べています。つまり値動きが法則性がない無意味な動きと指摘しているのです。

エリスは『もし上昇相場で興奮し、下げ相場で落胆するようなら散歩に出て頭を冷やせ』とさえ言っています。長期投資で成功したいと願うのであれば、日々の値動きなどノイズであって、どっしり構えて動じないことが重要だということです。

過去に損切りをした銘柄が、現在の株価で2倍にも、3倍にも値上がりしているということを、僕は何度も経験しています。もしエリスの指摘をあらかじめ知っていれば、長期投資することで損失を大きな利益に変えることができたはずです。

短期的な株価の値動きと人間の一喜一憂を理解して、どっしり長期投資したいと自戒を込めるばかりです。

- 日々変動する価格は単なるノイズ

- 一喜一憂するくらいなら散歩する

- 感情で損切りした銘柄が大きく値上がりすることも

投資は手段にすぎないことを知る

目的を見失わないで

目的を見失わないで投資はそれ自体は目的ではなく、手段にすぎないことを知ることも重要です。いつの間にか資産を増やすことばかりを考えて、投資自体が目的になってしまえば本末転倒です。

投資を手段として位置づけるためには、投資だけに関心を持つのではなく、現在の自分の財務状況がどうなっているのかを振り返る必要があります。つまり、貯蓄の状況、保険の状況、銀行からの借入額、家族や親戚にどのくらい与えられているか、年間の収益と支出の状況、これから不動産を取得する予定があるか、などです。

このように、自分を取り巻く財務状況を広く見渡した時に、投資がどれくらい上手く機能しているか、もし機能していないならどのように方針を変更すべきなのかを考えることが大事です。

自分の投資方針のメンテナンスを年に1回程度行うことで、長期投資の方針をより適切なものにできます。もし貯蓄と運用によって十分な資産を獲得できたなら、『マネーゲームに勝った』も同然とエリスは述べています。

またマネーゲームに勝ったなら、更なる大勝負は挑んではいけないとも指摘しています。もし十分な資産を獲得できたなら、攻め・守りを両立した運用が必要と述べています。ただ守りと言っても、インフレリスクを念頭に置かなければならないため、攻めと守りの塩梅が難しいのは事実です。

- 全ての資産を見返し、投資がうまく機能しているか判断する

- 年に1回、投資方針をメンテナンスする

- 大勝負は挑まず、攻めと守りを両立する

エリスが指摘する個人投資家への戒め

最後にエリスは個人投資家の意思決定に役立つ戒めを紹介しています。その中で、日本人の僕にとって重要であると感じた戒めを自分なりにまとめておきます。

貯蓄は超重要

幸せな生活を送るためにも、投資をするためにも、まずは貯蓄が超重要。貯蓄のためには、無駄を省いた節約と、貯蓄に対する明確な意思が必要です。

相場の将来に賭けてはダメ

テーマ株のように株価が急上昇している銘柄に飛びついてはダメです。もし買いたい衝動に駆られたら、機関投資家のようなプロを相手にすることを思い出せという戒めです。僕も過去にテーマ株で痛い目を見た経験から、プロを相手にした勝負になることは十分理解できました。

住宅を投資資産と考えるのはダメ

住宅は家族と生活するための場所であり、投資資産として位置付けるのはダメという指摘。住宅を一家団欒の幸福のための投資と考えるなら意味がありますが、純粋に資産を増やすための投資として位置づけるのは、2008年の住宅価格の暴落で実感できるだろうという戒めです。

証券会社の担当者に気を付ける

証券会社の担当者の仕事は、投資家を儲けさせることではなく、投資家から儲けることであるということを知っておくべきである。担当者が勧めてくる商品が、本当に自分の投資方針にあっているかは、自分自身で判断すべきである。担当者は顧客の投資方針一つ一つを考えている暇はないということを理解しておくべきとのこと。

僕自身はネット証券しか利用したことがないので、証券会社の担当者と相談する機会はないため、実感が持てませんでした。しかし身の回りには、担当者のオススメを買い続けているという先輩もいるため、やはり気をつけたほうが良いと考え直しました。

投資方針を文書に書き出す

長期投資の目的や方針を文書として残し、忠実に方針に従うことが大事とのこと。そして毎年見直しをする必要があると指摘しています。僕自身、投資方針を文書に明確にはしていないものの、ブログを通して方針を記事にしてきました。今後は文書として手元に投資指針を残していきたいと気持ちを改めました。

直感で投資してはいけない

『投資がうまくいって有頂天の時は、大火傷が待っている』と指摘しています。そして『落ち込んだ時は、夜明け前が一番暗い』ことを思い出せとも言っています。さらに『何もしないこと』が必要だと述べているところが印象的です。売買は資産運用における『+α』にすぎず、待つのも相場ということを教えられました。僕の投資方針にもしっかりと刻み込みたい指摘でした。

さいごに

今回は『敗者のゲーム』を読んで学んだ『投資家が知るべき事実』について僕なりの視点で要約と解説を行いました。自分の経験からも、個別銘柄で短期的に勝つことは難しいことは十分に理解できました。

資産形成の目的や手段を明らかにし、謙虚にそして忠実に自分の投資方針を貫くことが投資の成功に必要不可欠だと感じています。何度も『敗者のゲーム』を読み返し、この考えを自分の考えとして染み込ませようと思っています。

以上、何か参考になれば幸いです!

敗者のゲームを無料で読むなら

もちろん敗者のゲームもKindle版で読めるのでオススメです!無料で読みたい人は是非チェックしてみてください!

本ブログで記載している内容は全て個人の考えを示したものです。投資にはリスクが伴います。

特定の銘柄や事柄を推奨しているものではありませんのでご注意ください。

![]()

☝️ブログ村もお願いします!