FIREとは『Financial Independence, Retire Early』の略で、経済的な自由を確立して早期リタイアを目指そうという運動の総称です。

近年FIREを目指す若者が急増しており、お金から自由になれる方法を模索している人は多いようです。

今回はFIREを実現するために必要な『4%ルール』について解説します。4%ルールを理解することで、自分がFIREするために『いくら貯めなければならないか』そして『どのように資産を運用しなければならないか』がイメージできます。

FIREに必要な4%ルールとは何か

- FIREに向けて幾ら貯めないといけないか

- どのように資産を運用する必要があるか

FIREに向けて行動を起こす上で重要な考え方ですので、しっかりと身につけてお金からの自由に一歩ずつ近づいてくださいね!

今回はFIREの大ベストセラー『FIRE 最強の早期リタイア術 ~最速でお金から自由になれる究極メソッド~』を参照しながら、4%ルールについて具体的に分かりやすく解説します。またFIREを実現方法を僕の考えを交えながら紹介します。

勉強になる本だった!

勉強になる本だった!  配当金で資産形成をテーマに約1,500万円を運用中です。将来は不労所得で生活するために日々資産を積み上げています。Twitter(@かっぱ)もやっていますので、ぜひご覧ください。

配当金で資産形成をテーマに約1,500万円を運用中です。将来は不労所得で生活するために日々資産を積み上げています。Twitter(@かっぱ)もやっていますので、ぜひご覧ください。

【株式投資始めて6年】 毎年配当額が増えていくの楽しい 今年はどこまでいくかな? 2016年: 2,578円 2017年: 38,685円 2018年: 93,905円 2019年: 197,241円 2020年: 296,929円 2021年: 438,313円 2022年: 🤔🤔🤔🤤 pic.twitter.com/lpT0h5JUo8

— かっぱ⭐️配当金で資産形成 (@hibi_kappa) February 8, 2022

* 本記事は個人の考えを示すもので推奨ではありません、投資の判断はご自身でお願いいたします

コンテンツ一覧

4%ルールとは何か

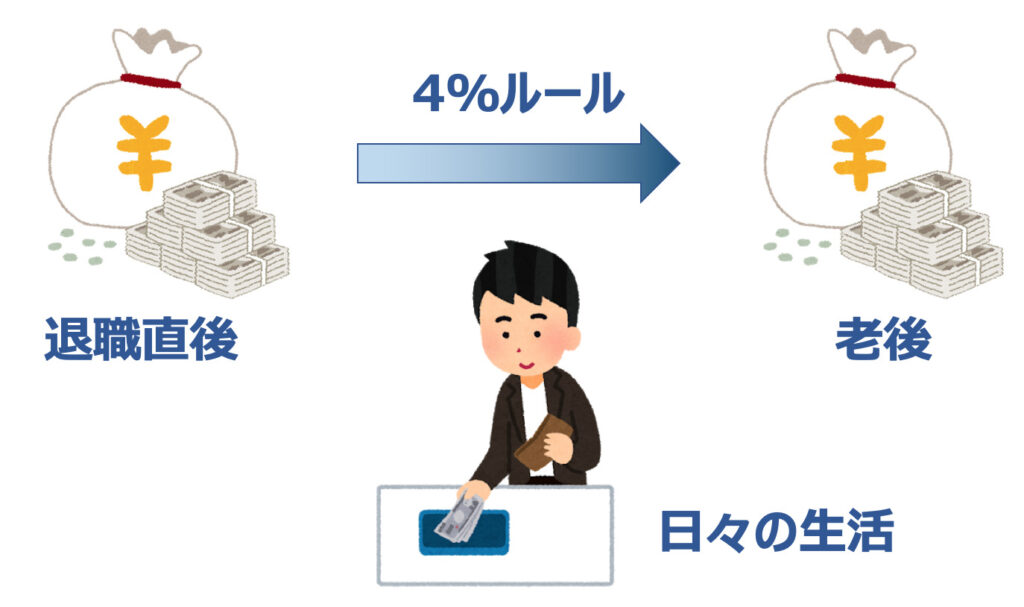

ズバリ4%ルールとは『蓄えた資産を減らさずに30年以上生活できるルール』です。

4%ルールに従えば資産が減らない!

4%ルールに従えば資産が減らない!例えば毎月の生活費が20万円だとしましょう。1年の生活費は240万円です。

この生活費をお給料ではなく、蓄えた資産から引き出して賄うとします(FIRE生活状態ですね)。この時引き出し率が4%にすれば、亡くなるまで資産が維持されるというルールです。

4%ですから、100%にするためには25倍します。240万円を25倍すると6,000万円です。6,000万円の資産があれば毎年240万円を引き出しても、引き出し率は4%となり、4%ルールに従うことになります。

4%ルールの根拠は何でしょうか。4%ルールは退職プランと経済理論を研究した論文が根拠になってできた考え方です。

この論文では、一定額の貯蓄を持っている退職者がポートフォリオから毎年一定額を引き出しつつ、残りの資金を投資すると、ポートフォリオがどのように推移するかを調べています。

これは過去の株式市場や債券市場の価格データに基づいたシミュレーションによるものです。

お金の使い方は人それぞれです。ある人は10%の引き出し率でお金を使うし、ある人は4%の引き出し率でしかお金を使いません。さて結果はどうなったでしょうか?

つまり退職後の30年に渡り、ほとんどの人のポートフォリオは元本が減るどころか、退職直後よりお金が増えていたのです。

以上をまとめると、FIRE生活をしたいのであれば、4%ルールで生活できるだけの資金を早期に蓄えること、そして4%の引き出し率を守り、投資をしながら生活することが必要ということです。

4%ルールの実現方法

具体的に考えてみよう!

具体的に考えてみよう!それでは4%ルールの生活を実現するためにはどのような行動を取る必要があるのでしょうか。一つは生活費を4%ルールで賄えるだけの資金を貯めること、そしてもう一つは4%ルールを厳密に守った生活をすることが必要です。

- 生活費を4%ルールで賄えるだけの資金を貯めること

- 4%ルールを厳密に守った生活をすること

4%ルールを厳密に守った生活をするというのはFIRE後の話なので、まずは資金を貯めることだけを考えれば良いですね。

参照している書籍『FIRE 最強の早期リタイア術』で興味深いのは、資金を貯める場合に年収が全く関係ないという点です。平凡なサラリーマンである僕にとっても希望が湧きます。

あなたの年収が5万ドルであろうが50万ドルであろうが関係ないのです。重要なのはあなたの貯蓄率だけです。

引用元:FIRE 最強の早期リタイア術

年収が1,000万円ある人が、毎年1,000万円の支出があれば貯蓄率は0%であり、資金はたまりません。一方で、年収が400万円の人が、毎年300万円しか使っていないのであれば、貯蓄率は25%であり、資金が貯まるというわけです。

貯蓄率が大事だと分かりました。とはいえ収入とライフスタイルは人それぞれですよね。貯蓄率は個人でバラバラになるでしょう。

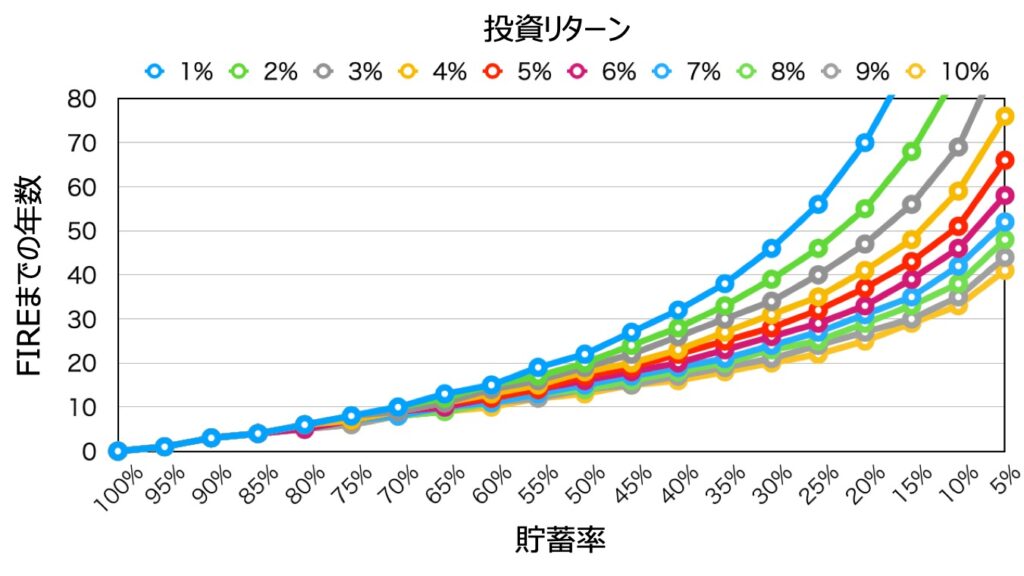

そこでリタイアに必要な年数を、貯蓄率の観点から確認してみたいと思います。『FIRE 最強の早期リタイア術』で紹介されいてる解説を参考に、以下の図表を描いてみました。

貯蓄率と投資リターンを選び年数を確認!

貯蓄率と投資リターンを選び年数を確認!横軸は貯蓄率になっていています。左端の貯蓄率100%の人がいるなら、FIREまでの年数は0年、つまり明日にでもFIREできることを示しています。しかしそんな人はいないでしょう。

一方で、貯蓄率が30%の人を見てください。最速で20年、最長で50年弱の時間がかかることがわかります。時間的な違いがあるのはポートフォリオの投資リターンの違いに起因しています。

このブログでも何度も解説している通り、投資は得られた利益を再投資することで複利効果が得られます。

投資は運用利回り×投資期間の違いで運用益に大きな差が生じるので、投資リターンの大きい場合ほど、FIREまでの年数が短くなることはよく理解できると思います。

投資リターンについて考えてみましょう。投資リターン10%というのは少し非現実的かもしれません。【簡単】高配当株の探し方:減配・無配銘柄を避けてスクリーニング

たとえ10%利回りの商品があっても、長期的に利回りが維持される可能性は低いからです。

3〜5%利回りが現実的と考えれば、貯蓄率45%あたりを狙うことで、およそ20年前後でFIREできそうです。もちろんもっと倹約して60%程度の貯蓄率があれば、10年強でのFIREも見えてくるでしょう。

貯蓄率をあげるということは、生活に必要な資金を抑えながら、投資資金は増やすことにつながります。つまり2倍の速度でFIREに近づけているということになります。

一度生活水準を上げると下げるのは難しくなります。無理のない範囲で、生活費を押さえることが望ましいとよく分かりますね。

日頃から倹約精神を身につけておくこと、ふるさと納税の活用などの節約術を駆使すること、コツコツと投資資金を貯めることで、FIREをグッとたぐりよせることができると考えられますね。

FIREについて学ぶなら

FIREの方法を学ぶなら、お金にまつわる様々な誤解をとき、正しい知識を身につけることが重要です。そしてできるだけ若いうちに行動することで、資金を貯める期間を長く取れますよね!

今回ご紹介した『FIRE 最強の早期リタイア術』は、大ベストセラーなだけあって早期リタイアに向けた様々なノウハウや考え方が紹介されています。

マイホームが投資なのか、株式市場の大暴落をどのように乗り切るのか、お金を浮かすためには旅行が良い理由、それだけでなく、FIREのマイナスの側面まで解説されています。

書籍を通してFIREについて理解し、自分にとっての幸せとは何か、自分はどのように行動すべきかを一度考えてみてはいかがでしょうか。

『聴く読書』のアマゾンのaudibleなら、初めの一冊を無料で購入することができます。もちろん『FIRE 最強の早期リタイア術』もあるので、お試しで読んでみたいというひとにオススメです!

忙しくて読書の時間が取れない人も、文字を読むのが苦手な人も、audibleなら移動時間に聴いたり、家事をしながら聴いたりできるので便利ですよね。ぜひ活用してみてください。

さいごに

今回は早期リタイアしたい人は知っておくべき『4%ルール』について紹介しました。

自分は年収が低いし、一生働き続けなくてはいけないんだ、と考えていた人にとっては朗報だったのではないでしょうか?『貯蓄率』は誰でも高めることができるからですね!

自分が望む生活レベルと貯蓄率がうまくマッチすれば、10年や20年でのFIREも夢ではありません。

最近では定年を70歳まで引き上げる話など、ずっと働き続けなくてはならない将来も見えてきています。リタイアするかは別として、お金から自由になっておくことで、心にゆとりもできますよね。

FIREの意識を持って、コツコツと資産形成していきたいものです!以上、何か参考になれば幸いです。

本ブログで記載している内容は全て個人の考えを示したものです。投資にはリスクが伴います。

特定の銘柄や事柄を推奨しているものではありませんのでご注意ください。

![]()

☝️ブログ村もお願いします!