みなさん、こんにちは!@かっぱです。

僕は2020年4月からSBIネオモバイル証券で端株取引を開始しました。

今回は8月までに構築したネオモバ のポートフォリオを紹介しようと思います!

コンテンツ一覧

2020年8月時点の運用報告

2020年8月時点のネオモバ口座の保有銘柄は下記の通りとなりました。

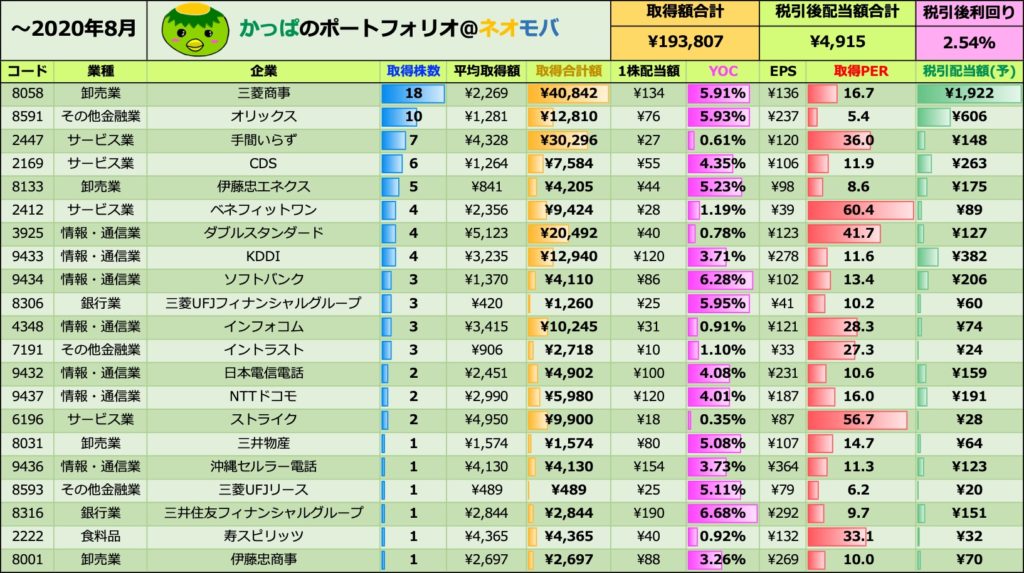

配当やEPS情報は入手可能な年度データに基づくもので、必ずしも次期予想ではない事にご注意ください。

ポートフォリオの構成銘柄は21銘柄です。

長期投資による配当金収入を目的としたポートフォリオを構築するために以下の目標を掲げて銘柄を選んでいます。

- 収益性が良好:売上高営業利益率 ≧ 10%、ROE ≧ 10%

- 財務が堅牢:自己資本比率 ≧ 30%

- 継続的な高い配当金:配当利回り ≧ 3%(配当性向も確認)

また配当金の支払いが未定の企業、減配の企業も多く、配当株が逆風であることも考慮し、グロース株の購入にも取り組んでいます。

各銘柄の騰落

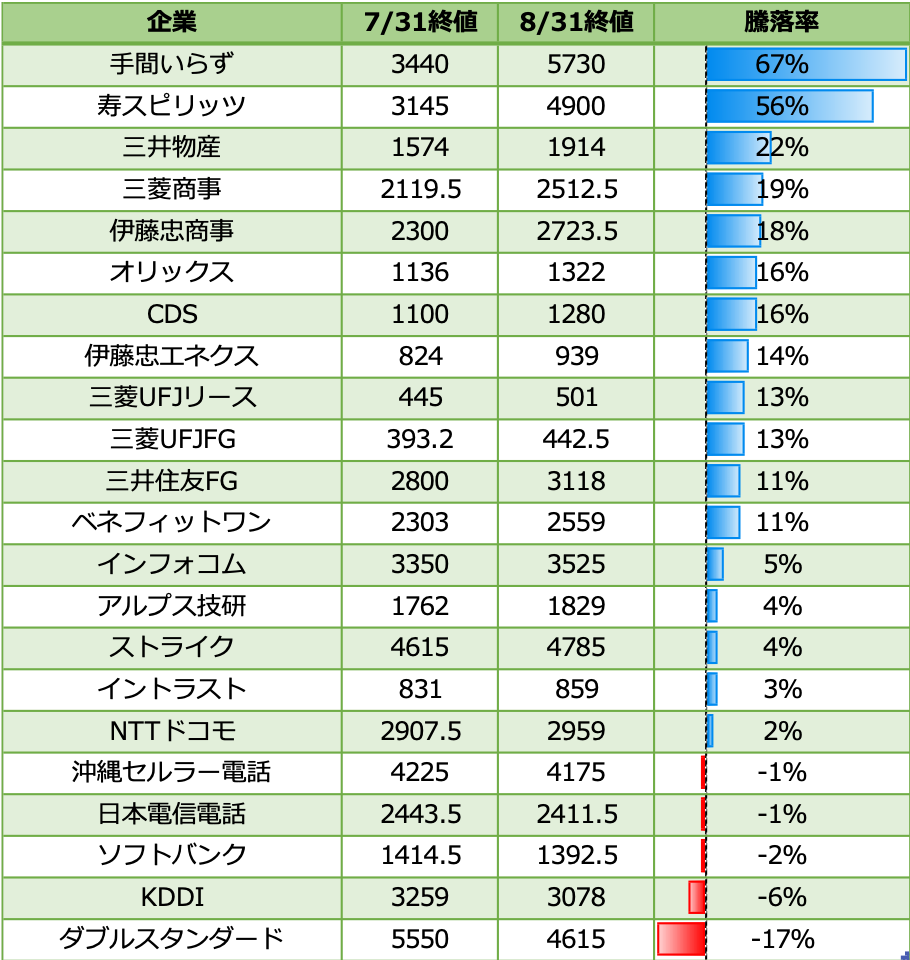

保有銘柄について、7月31日終値から8月31日終値ベースの騰落について確認します。

今月は『手間いらず』と『寿スピリッツ』が大きく値上がりしました。

また後述しますが、8月31日に商社株が大きく値上がりしました。

また総裁選を控え、通信株は軒並み値下がりしました。

全体的には、8月は総じて値上がりした月だったかと思います。

銘柄紹介

それでは各銘柄についていくつかピックアップしておきます。

三菱商事(8058)

8月31日、突然サプライズ報道がありました。

資産家ウォーレン・バフェット氏率いるバークシャー・ハサウェイが、伊藤忠商事、三井物産、三菱商事、住友商事、丸紅の株式を大量保有していると報道されました。およそ6700億円程度を買い付けたようです。

これに伴い、三菱商事の株価は一時10%を超える上昇をみせました。

グロース株へ資金が流れる中、バリュー株の見直し買いが入り、割安放置されているバリュー株の株価上昇を期待したいところです。

CDS(2169)

新型コロナウイルスの感染拡大に伴い、経済活動が著しく縮小していることが要因とされています。

最近の新規感染者数の増加傾向から、経済環境の回復には更なる時間を要すると判断し、業績予想の下方修正に至りました。

第2四半期決算は8月7日に発表されました。

決算短信によれば、上期の経常利益は35%減益、経営進捗率も41.6%と例年を下回る結果となりました。

4月の緊急事態宣言以降のCDSや取引先において、テレワークをはじめとした感染防止策を講じたことが障害となり、新規案件の獲得に向けた活動が大きく制限されたことが原因とされています。

7月30日の下方修正発表後に大きく下げた株価ですが、決算発表後は株価が上昇する展開が続いており、悪材料出尽くしの反応を示しています。

寿スピリッツ(2222)

高収益の寿スピリッツですが、7月30日に発表された1Q決算は明らかにCOVID-19の影響を受けてしまっています。

経常損益が17.5億円の赤字、前期の15.6億円黒字から大転落となりました。1Qの売上営業損益率も14.6%から-88.7%と、かなり厳しい悪化でした。

先日羽田空港を訪れる機会がありました。

想定通りお客さんはまばらでしたが、THE MAPLE MANIAはしっかり営業しておりました。

厳しい状況ではあると思いますが、なんとか踏ん張って欲しいところです。

寿スピリッツ!

メープルマニア美味しそう😝

なかなか厳しい状況だけど

頑張ってほしい✨ pic.twitter.com/ieargfvqUZ— かっぱ⭐️配当金で資産形成 (@hibi_kappa) August 21, 2020

株価は7月30日に大陰線をつけましたが、その後大きく上昇し移動平均線も短期線が中期線や長期線をゴールデンクロスしています。

悪材料出尽くしで株価上昇を期待したいところです。

手間いらず(2447)

手間いらずは素晴らしい決算を発表しました!

遠出や旅行が制限される中、厳しい決算が予想されるかと思われた手間いらずでしたが、まさかの増収増益となり7期連続の成長を遂げました。

0.5円の増配も発表され素晴らしい決算となりました。

手間いらずが決算を発表💮

7期連続の最高益を達成!

0.5円の増配も発表👏コロナ禍で訪日客が99%減の中、

TEMAIRAZUシリーズの機能改善や

販路拡大により大健闘次期も増収増益を予想している一方で

オリンピック開催の不透明感を織り込む

など堅実な予想引き続きよろしくお願いします🙏

— かっぱ⭐️配当金で資産形成 (@hibi_kappa) August 3, 2020

決算発表後の株価は窓を開けて上昇し大陰線をつけたものの、大きく続伸しました。

8月はほぼ毎日上昇し続けたと言えるような株価推移となっています。

好調な業績を背景に、引き続き大きな上昇を期待したいところです。

ダブルスタンダード(3925)

グロース株として買ってみました。

『ビッグデータ関連事業』と『サービス企画開発事業』を展開し、データクレンジング(データ分析の下準備)やデータベース開発、データ解析支援などを行っている企業です。

売上高営業利益率は30.86%、ROEは38.97%、ROAは33.23%の予想と非常に高収益です。自己資本比率も78.9%と問題ありません。

8月13日の1Q決算では経常利益が30.7%減益と発表し、2桁減益は非常にインパクトがありました。発表以降は株価がダラダラと下げている展開が続いております。

インフォコム(4348)

昨年は単元株を保有しておりましたが、今回はネオモバで買ってみました。

『めちゃコミ』で有名で、電子コミックでは最大手。加えて、医療関連などの情報システム構築の事業を展開しています。

売上高営業利益率は14.64%、ROEは18.00%、ROAは13.65%の予想と高収益です。自己資本比率も74.4%と問題ありません。

7月31日の1Q決算では上期の経常利益をマイナス予想から一転、8%の増益予想と上方修正しました。通期についても増益予想(増益率は5.5%から22.2%に修正)とし、10期連続での過去最高益を予想しています。

好調な業績を背景に株価がどのように推移するか、引き続き見守りたいです。

ストライク(3925)

こちらもグロース株として買ってみました。

『M&A仲介業務』を展開しています。インターネットを活用したマッチングシステム『SMART』を運営し、想像しなかった領域からの募集や問い合わせがマッチングの可能性を大きく広がりました。

売上高営業利益率は35.65%、ROEは25.84%、ROAは21.27%の予想と非常に高収益です。自己資本比率も80.3%と問題ありません。

6月以降の株価は4300円〜5200円のレンジ相場となっておりいまいち方向感が出ておりません。株価を確認しながら安いところは拾おうと思っています。

イントラスト(3925)

グロース株として買ってみました。

『家賃滞納保証』と『医療介護費保証』などの総合保証サービスを展開しています。連帯保証人を代行することで家を借りる人は保証人が不要に、家を貸す人は家賃の督促業務から解放されます。

売上高営業利益率は25.88%、ROEは21.43%、ROAは15.98%の予想と非常に高収益です。自己資本比率も71.4%と問題ありません。

7月30日の1Q決算では経常利益が18.1%増益と発表し、上期計画に対する進捗率も55.9%と例年を上回るスピードで進捗としました。

決算発表後は8月をかけて株価は上昇しましたが、8月下旬にやや調整売りが入ったような展開となっています。

配当金の予定額

配当金の受け取り予定額を確認しておきます。

現時点でのネオモバ投資総額は193,807円で、先月の112,176円から増額となりました。

税引き後の配当金受け取り予定額は4,915円となり、同じく先月の3,783円から大きく増額しています。

現時点での税引き後の配当利回りは2.54%となり、先月の3.37%からかなり減らしてしまいました。

グロース株偏重となってしまったことが原因です。少し見直したいところです。

- 投資総額:¥193,807(前月比 ¥81,631↑)

- 予定配当金(税引後):¥4915(前月比 ¥1,132↑)

- 配当利回り(税引後):2.54%(前月比 -0.83%↓)

これまでのポートフォリオ推移

これまでのポートフォリオ推移を記録しておきます。

2020年4月

2020年5月

2020年6月

2020年7月

さいごに

ネオモバは5ヶ月目となりました。

少しずつ売買しながら、20万円にせまるポートフォリオとなってきました。

相変わらずの少額投資ですが、様々な銘柄を買ってみて株価を肌で感じながら分散投資ができる点がネオモバの魅力かなと思っております。

引き続きサラリーマンの資産形成の成長過程を示せるように頑張ります!

* 本記事は特定の銘柄を推奨するようなものではありません、投資の判断はご自身でお願いいたします

本ブログで記載している内容は全て個人の考えを示したものです。投資にはリスクが伴います。

特定の銘柄や事柄を推奨しているものではありませんのでご注意ください。

![]()

☝️ブログ村もお願いします!