伊藤忠エネクスは4月30日の決算発表において増配を発表しました。決算発表の内容と合わせて記事をアップデートしました。

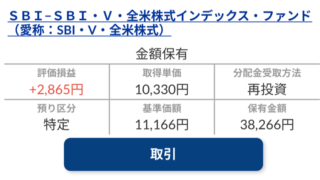

4月20日よりSBIネオモバイル証券での株取引を開始しています。Myポートフォリオ構築のため、淡々と端株を買い付けており、購入銘柄について可能な限り、本ブログで公開しています。

コンテンツ一覧

伊藤忠エネクス(8133)を購入!

今回はネオモバを使って伊藤忠エネクスを購入しました。過去に100株だけ、伊藤忠エネクスの株を持っていましたが、売却済みでポジションがなかったため再び買ってみました。伊藤忠エネクスの業績や財務面で期待できるところが大きいので購入を決めました。

伊藤忠エネクス株式会社

1961年創業で、石油製品やLPガスといった生活に必要なエネルギーを提供している会社です。最近では事業を多角化し、石油製品やガス意外にも様々な製品を提供しています。

- ホームライン部門(ガス、電力、住まい、エコ)

- カーライフ部門(石油、電力、自動車)

- 産業ビジネス部門(石油、エコ、自動車)

- 電力・ユーティリティ部門(電力、熱供給、エコ)

ガス事業

厨房や給湯、工業用の燃料として使われるLPガスと都市ガスを供給しています。またオートガソリンスタンドを運営し、タクシーなどLPガス自動車に燃料供給を行なっています。工業分野では酸素や窒素ガスなどを、医療用分野では吸入用酸素や麻酔用の笑気ガスを供給しています。また産業分野では、半導体材料ガスなどの特殊ガスを供給しています。

石油事業

自動車用のサービス給油所(伊藤忠はカーライフ・ステーションと呼んでいる)を展開し、全国の系列CSにエネルギー供給を行っています。法人向けにもエネルギー販売を行なっており、省エネとコスト削減に向けたソリューションを提案しています。また既存の販売ネットワークを活用し、産業用資材のアスファルトも全国に供給しています。その他、船舶用燃料販売や石油製品トレード事業、全国にエネルギータンクを保有しターミナル事業などを展開しています。

電力事業(住まい事業)

太陽光発電システムや家庭用燃料電池(エネファーム)など電力供給の事業を展開しています。ダブル発電システムと言われる太陽光発電システムとエネファームを組み合わせたシステムの提供や家庭用リチウムイオン蓄電システム(エネパワポ L)を提供しています。また電力小売事業、発電事業さらに家庭向け電力小売事業(eコトでんき!)を展開しています。

熱供給関連事業

建物に冷水や温水を届ける熱供給事業を展開しています。さらにビルの空調や給湯の初期投資を抑えることで省CO2や省エネに繋がるサービスを提供しています。

自動車事業

カーライフ・ステーションにエネルギーを供給しています。またカーライフサポート事業ではレンタカーなど車に関する総合サービスを展開しています。

エコ事業

ディーゼル車の排出ガスを分解し無害化する「AdBlue」を全国で販売し環境問題に貢献しています。また太陽光発電システムやGTL燃料を提供しています。GTL燃料とは、Gas to Liquids燃料の略で、軽油に比べてCO2排出量を削減できる軽油の代替燃料です。

決算発表&増配発表

4月30日に決算が発表されました。同時に増配も発表され、既存株主にとっては嬉しい知らせとなりました。

当期純利益は過去最高益を更新

当期純利益は前年比4.3%増(5億円増)の121億円となりました。これで当期純利益は5期連続の過去最高益となりました。

利益増加の要因は電力・ユーティリティ部門で、前年同期比で16億円の増加となりました。小売電力販売量は前年同期を下回ったものの、電力調達が安定化したことなどを要因として利幅が改善されたこと等が寄与しました。

同様に産業ビジネスも増益に寄与しており、アスファルトや国内の船舶燃料の販売が貢献したようです。

一方でホームライフ部門やカーライフ部門は減益となってしまいました。

キャッシュ・フローも大きく増加

営業キャッシュ・フローは前年を27億円上回り281億円となりました。これによりフリーキャッシュ・フローは267億円となりました。

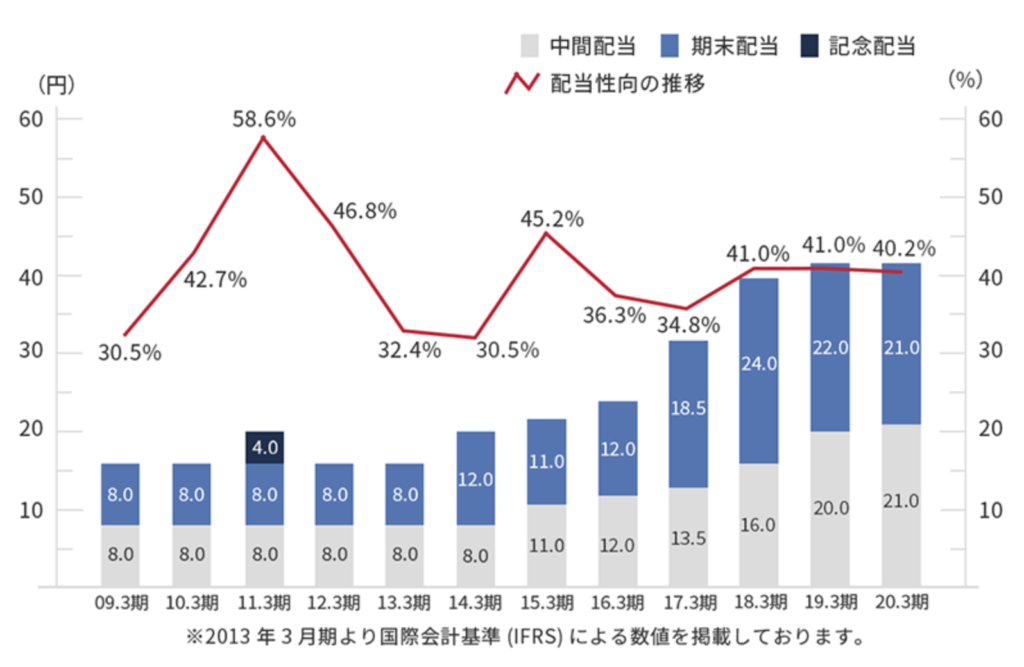

配当金は増額

年間の配当金は1株あたり44円と発表され、これで7期連続の増配予定となりました。連続増配株としての存在感が高まりつつあります。

業績見通しは未定

新型コロナウイルス感染拡大により、経済活動の停滞や投資減速、外出自粛による個人消費の落ち込み等を鑑みると、今後の動向予測が困難であることから、2021年3月期の業績予想は合理的に算定することができないとし、業績予想は未定となりました。

一方でサプライチェーンについては休止拠点がないことや、ディーラー店舗の時短営業などの対応から影響は小さいと考えられます。

また財務状況については、実質無借金で、手元流動性も十分に確保されていることから、短期的な安全性には問題ないと考えら得ました。

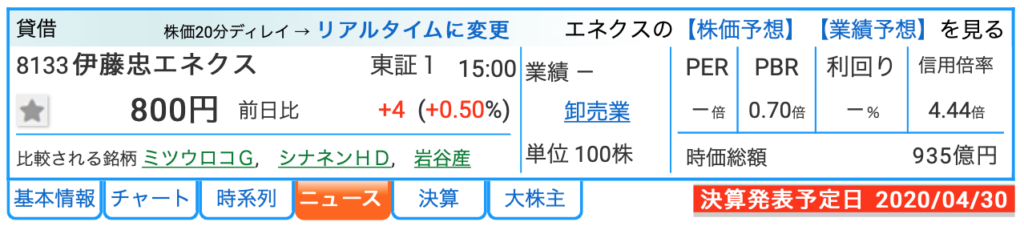

現在の株価

引用元:Kabutanホームページ(伊藤忠エネクス)

4月30日終値時点の価格は800円で、2021年の業績予想が未定なためPERは算出されておらず、PBRは0.70倍となっております。PBR的には割安水準と考えられます。

決算発表前の配当利回りは5.3%前後と、かなり高配当水準でした。一方で、2021年の配当については、新型コロナウイルス感染症による影響を合理的に算定できないとの理由から、現時点では未定とされております。決算発表前の定量目標では、配当性向40%以上としており、引き続き40%を目安に配当金が還元されると考えられますが、まずは会社からの正確な見通し発表を待ちたいと思います。

引用元:伊藤忠エネクス ホームページ(配当状況・配当方針)

過去の配当推移を引用しました。2011年の記念配当の影響を除けば、2009年から配当金は減額されたことがなく、年々配当額が増加していることが確認できます。また配当性向は40%前後が意識されており、非常に堅実な株主還元がなされているため、この点を高く評価しております。

信用倍率は4.44倍と、信用買いが徐々に膨らみつつあります。

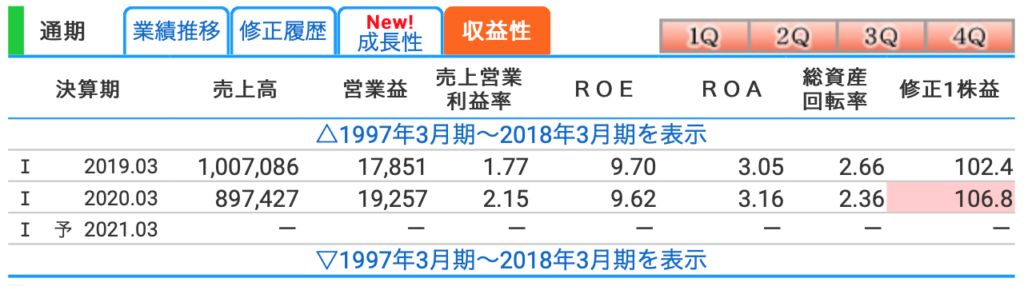

収益性の確認

引用元:Kabutan(伊藤忠エネクス)

稼ぐ力の指標を確認しておきます。売上高営業利益率は2.15%まで成長しました。2019年、2020年とROEは9%強、ROAは3%前後とまずまずの収益性です。2021年の業績予想は未定のため表示されておりません。

キャッシュ・フロー

引用元:Kabutan(伊藤忠エネクス)

営業キャッシュ・フローは年々増加傾向にあり、本業でしっかりと稼げております。また投資キャッシュ・フローや財務キャッシュ・フローは2018年以降も3年間マイナスです。キャッシュ・フロー3指標はいずれも健全な値を示していると考えております。

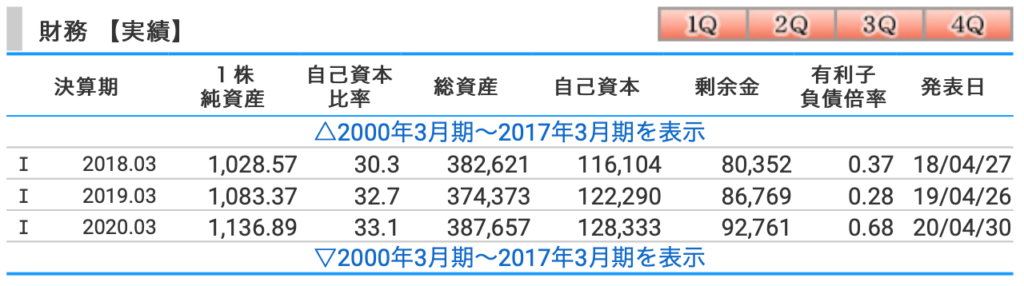

財務の確認

引用元:Kabutan(伊藤忠エネクス)

自己資本比率は30%強とまずまずの水準で、もう一つ比率が上がると安心です。自己資本は年々増加の傾向にあり、自己資本比率が高まることを規定しています。

利益剰余金についても年々増加傾向にあり、財務の堅牢性は高まりつつあると考えられます。また有利子負債倍率も低値で問題ありません。

チャートの確認

まず初めに日足チャートを確認します。

引用元:Kabutan(伊藤忠エネクス)

2月6日につけた高値994円以降株価は下落し、ここ2ヶ月でひとまずの底打ちといった傾向を示しております。石油価格の暴落など予断を許さない状況ですので、更なる株価の下落を想定しながらコツコツと端株を集めるのが良いと考えています。

次に月足チャートも確認しておきます。

引用元:Kabutanホームページ(伊藤忠エネクス)

2015年の1248円、2017年の1261円、そして2018年の1194円を高値としたトリプルトップとも取れるチャートを形成しています。当面は2016年の731円を下値の目処に、今後の推移を見守りたいと考えております。

権利確定日

期末配当金は3月31日、中間配当金は9月30日が権利確定日です。

昨年は優待として卓上カレンダーをいただきました。

さいごに

コロナ相場からのオイルショックで先行きは不透明ですが、端株のメリットを最大限に活かして、9月30日の中間配当金の権利確定に向けコツコツと端株を拾っていきたいと思います。

7期連続の増配は株主にとってメガトン級のインパクトです!業績見通しは未定ですが、今後も安定した株主還元を継続してほしいと願っています。

* 本記事は特定の銘柄を推奨するようなものではありません、投資の判断はご自身でお願いいたします

本ブログで記載している内容は全て個人の考えを示したものです。投資にはリスクが伴います。

特定の銘柄や事柄を推奨しているものではありませんのでご注意ください。

![]()

☝️ブログ村もお願いします!