2020年のボーナスは減少した人が多いようです。これは新型コロナウイルスの感染拡大により企業活動が制限されたことが一因です。改めて会社員として働く人の収入は安定していないのだと考えさせられます。

生活の支出についてボーナス支給を前提にしている人は多く、ボーナスの減額は痛手となっています。そこでこの記事では、会社に依存せずリスクを分散した収入を得るために、自分ボーナスを作り出す方法について解説します。

- 自分ボーナスのための資金を貯める方法

- 自分ボーナスに向けた投資戦略

コンテンツ一覧

ボーナスが減額:自分で賞与を作り出す

会社からボーナスがもらえないのであれば、自分でボーナスを生み出せばいいのです!

自分でボーナスを作り出すと聞くと訳がわかりませんが、今回は株式投資の配当金をボーナスのように受け取ることを考えてみようと思います。

ボーナスの平均額

厚生労働省の発表による平均のボーナス支給額は夏、冬ともに38万程度です。

年間で80万円程度をもらっているという計算になります。

高配当株でボーナスを作りだす

さて株式の配当金をボーナスのように受け取るにはどうすれば良いでしょうか。ここでは、高配当株で年間80万円の配当金をもらうことで、自分だけのボーナスを作り出すことを考えます。

高配当株利回りはせいぜい5%程度です。株式投資では約20%の税金がかかりますので、税引き後4%利回りで計算します。そうすると年間80万円の配当金をもらうためには、2000万円の投資が必要となります。

資金2000万円への道のり

さて配当金によるボーナス戦略には2,000万円が必要ということがわかりました。老後の年金問題でも話題になった金額ですね。偶然でしょうか?なんだか2000万円を貯めるということに親近感があります。

株式投資をしながら2000万円を貯める方法は以下の2つがあると考えます。

- 高配当株&複利効果を駆使した方法

- グロース株への集中投資法

いずれの場合においても継続した『入金力』が必要で、しっかりと働いて稼ぐことが最低条件です。

高配当株&複利効果を駆使した方法

税引き後4%の利回りで配当金をもらいながら、すべての配当金を再投資することで複利効果を享受しながら最速で2000万円を貯める方法です。

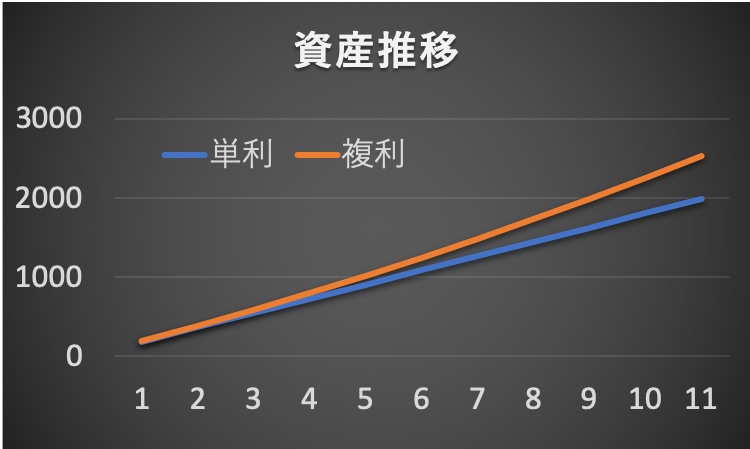

ここでは毎月15万円を投資に入金することで、年間180万円の投資を行うと仮定します。資産の推移を複利と単利で比較すると、以下の図のようになります。

複利では9年間で1,981万円、10年間で2,248万円に到達し、目標達成です!!複利効果がない単利で計算すると、10年間でも1800万円しか貯めることができない結果になりました。

グロース株への集中投資法

グロース株は成長株のことで、売上高や利益が毎年成長し続けている成長銘柄に投資する方法です。

その業績を反映した株価は右肩上がりを続けており、配当金による利益と比べて大きい利益を獲得できる点が特徴です。10年間で株価が10倍近く成長する場合も少なくありません。

グロース株の分析については、下記の記事を参考にしてください。

グロース株投資のデメリットは、配当株投資以上に業績のチェックが必要なことです。グロース株は将来の大きな成長を期待した株価成長をするため、一度業績が悪化すると株価は急落してしまう可能性があります。

グロース株のほとんどは、株価の割安度を表すPERやPBRといった指標が著しく高く、将来の期待感が非常に強いと考えられます。

きめ細かな企業分析を怠らないように継続してウォッチする必要があり、自分の投資スタイルと合っているか慎重に判断する必要があります。

資金が貯まったら

2000万円の資金が貯まったら、複数の高配当株への分散投資が必要です。

1銘柄への集中投資による配当金収入は、リスク分散の観点から不適切です。なぜなら、配当金収入も減配は無配といったリスクを抱えているからです。

ボーナス補填のために自分ボーナスを作ることが目的であり、リスク分散は必須です。

今年のボーナス減額は『新型コロナウイルスの感染拡大』が原因ですが、これは同様に企業の業績悪化も誘発しいることに等しいです。ひいては配当金の支払いについても悪影響が出ることもあります。

コロナの影響を受けやすい企業・受けにくい企業で明暗が分かれているので、そのリスクを分散させることで、安定した配当金収入を得られるようにしたいものです。

さいごに

今回は自分ボーナスの作り方について考えてみました。無謀とは思える挑戦も、時間をかければ10年もあれば十分に達成可能な目標となりそうです。

とにかく必要なのは『入金力』これに尽きると思います。淡々と資金を投入し、適切に資産を管理する。それができれば将来は会社に依存しない、自分だけのボーナス(配当金収入)が得られると思います。

僕も将来のリスクヘッジのために、淡々と資産を積み上げていきたいと思います。以上、何か参考になれば幸いです!

実際に資産形成に取り組んでみたいと思ったら!

最後に、我が家でも実践している資産形成のオススメランキングをご紹介します。必要な資金面、税制上の優遇などの観点で、投資初心者にメリットの大きい順にご紹介します。

つみたてNISA

つみたてNISA賢く資産形成するなら

浮いたお金をつみたてNISAで投資すれば、節税しながら効率よく資産形成ができます。マネックス証券の開設口座数は188万口座で、100人に1人がマネックス証券を選んでいます。ワンコイン(100円)から投資できることや手数料無料という点が魅力的で選ばれる理由の一つとなっています。

| 証券会社 | |

|---|---|

| ラインナップ | 投資信託の取扱本数は150本以上!自分にあったぴったりの商品が見つかります。 |

| 手数料 | 銀行等の金融機関からの引き落としやマネックス口座への定期的な自動入金の手数料が無料です。無駄な手数料は資産形成の負担になるので、手数料無料はお得です! |

| 特徴 | 投資信託を保有しているとマネックスポイントが貯まります。貯めたポイントはAmazonギフト券などと交換が可能!『見やすい取引画面』、『豊富な投資情報』、『万全のセキュリティシステム』、『豊富な商品ラインナップ』が特徴の証券会社です。 |

確定拠出年金(iDeCo)

確定拠出年金(iDeCo)資産形成において重要なのは無駄な支出を減らすことです。無駄な支出の代表格は税金です。確定拠出年金は自分の拠出する掛け金が全額所得控除となり、支払う税金を減らすメリットがあります。確定拠出年金を使うことで老後資金を目的とした資産形成を大きく進めることができます。

| 証券口座 | 松井証券ではじめるiDeCo |

|---|---|

| 手数料 | 運営管理手数料が0円なので、投資初心者でも安心して始められます。投資にかかるコストを抑えて、資産形成を賢く進められます。 |

| ラインナップ | 幅広いニーズに応えるために豊かなiDeCo商品ラインナップを取り揃えています。バラエティ豊かな12種類の厳選商品から最適な商品が選べます。 |

| 実績 | 確定拠出年金は長期的な投資です。松井証券は創業から100年続く歴史と実績があり安心して投資に取り組むことができます。 |

本ブログで記載している内容は全て個人の考えを示したものです。投資にはリスクが伴います。

特定の銘柄や事柄を推奨しているものではありませんのでご注意ください。

![]()

☝️ブログ村もお願いします!